대손상각비를 계산하기 위한 대손충당금 T계정에 대해서 깊게 분석하겠습니다. 오늘은 T계정을 통해 대손상각비를 빠르게 구하는 법을 직관적으로 이해해 봅시다. 각종 시험과 실무에 적극적으로 활용하시기 바랍니다.

대손충당금 T계정

일전에 대손충당금 T계정을 통해 대손상각비를 구하는 것을 간략히 설명하였습니다. 바로 기초회계 파트에서 설명을 드렸는데요. 매출채권과 대손충당금의 전반적인 복습을 하려면 아래 링크로 이동 부탁드립니다. 대손충당금은 매출채권의 차감적 계정으로, 부채가 아닌 “자산”이라는 것도 떠올리시길 바라며, 자산(매출채권)의 차감적 계정이므로, 대변에서 금액이 시작된다는 것도 명심하시길 바랍니다.

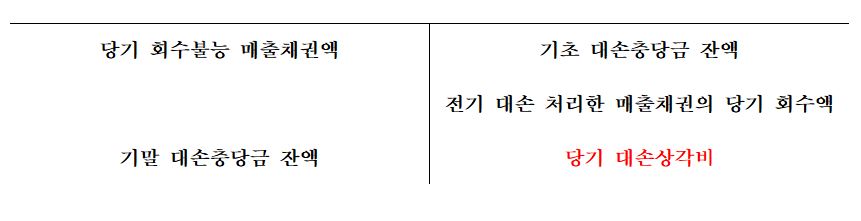

일전에 설명한 T계정에는 “대손 처리한 매출채권이 회수된 경우”에 대해서는 논하지 않았습니다. 따라서, 아래 표에 제시된 T계정은 “대손 처리한 매출채권이 회수된 경우” 대손상각비를 어떻게 산출할 것인지를 나타냅니다.

결국 위 T계정의 대차 평균의 원리에 따라 당기 대손상각비 = 당기 회수불능 매출채권액 + 기말대손충당금 잔액 – 기초 대손충당금 잔액 – 전기 대손 처리한 매출채권의 당기 회수액 으로 구할 수 있는 것입니다.

전기 대손 처리한 매출채권의 당기 회수액

전기에 대손을 처리했을 때 기본적으로 “대손상각비”라는 비용을 인식하게 됩니다. 1억짜리 매출채권이 있는데 모두 대손처리를 했다면 차변에 대손상각비 1억을 인식하고 대변에 매출채권을 인식하게 되는 것과 같습니다. 전기의 구체적인 회계처리 과정은 다음과 같습니다.

1. [매출채권 발생] – 외상으로 매출했다!

(차) 매출채권 1억 (대) 매출(수익) 1억

2. [대손충당금 설정] – 돈 다 뜯길것 같다!

(차) 대손상각비 1억 (대) 대손충당금 1억

3. [대손확정] – 진짜 뜯겼다!

(차) 대손충당금 1억 (대) 매출채권 1억

당기 회수에 대한 회계 분석

앞서 설명한 전기에 대손충당금 계정을 통해 대손처리(대손확정)한 매출채권이 회수가 된 경우, 당기의 구체적인 회계처리 과정은 다음과 같습니다.

1. [전기 대손확정 분개 취소] – 위 전기 회계처리중 3번 분개를 취소!

(차) 매출채권 1억 (대) 대손충당금 1억

2. [매출채권의 회수 분개]

(차) 현금 1억 (대) 매출채권 1억

[1번 분개와 2번 분개를 한줄 분개로 표현]

(차) 현금 1억 (대) 대손충당금 1억

결국, 대손처리한 매출채권을 회수하면 대손충당금 T계정의 대변에 금액이 들어오게 되는 것입니다.

좀더 직관적인 이해를 해보면 다음과 같습니다. 기말 대손충당금 잔액(10억)과 기초 대손충당금 잔액(3억)은 이미 고정되어있는 값입니다. 그리고 당기에 회수 불능한 채권(2억)도 이미 주어진 값입니다. T계정에서 이 3가지 요소만을 고려하면 당기 대손상각비는 9억원으로 계산됩니다. 다만, 전기에 이미 대손처리된 매출채권 3억이 당기에 회수가 되었다고 한다면 사실상 3억은 대손상각비의 감소요인이라고 볼 수 있습니다.(=수익의 증가와도 같음)

그렇다면 9억을 대손상각비로 계산할 것이 아니라 3억을 차감한 6억이 손익계산서에 기입된 대손상각비가 되는 것이 옳습니다.

사례 예시

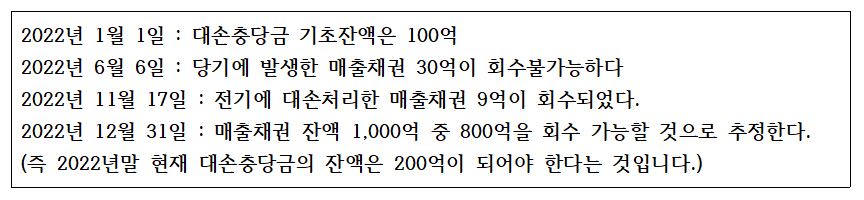

다음 사례를 통해 대손상각비를 계산해 봅시다.

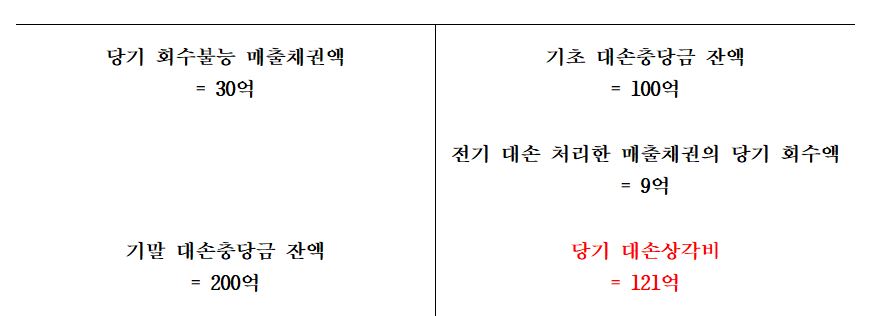

위 사례를 T계정으로 표시하면 다음과 같습니다.

이상 T계정을 통한 대손상각비의 계산 과정 설명이었습니다.

핵심은 대손처리한 매출채권이 회수되었을 때의 회계처리(분개)와 대손상각비 계산입니다.

각종 시험 등에 자주 출제 되며 실무에서도 요긴하게 쓰이는 방법입니다.