이전 포스팅까지 금융자산의 취득, 평가(손상 및 손상 환입 포함)에 대해 알아보았습니다. 오늘은 금융자산 처분과 관련한 기본적인 이론과 회계처리 사례, 시험을 준비하는 경우 활용할 수 있는 특별 요령에 대해 알아보겠습니다.

금융자산 처분 회계처리

금융자산 순매각금액을 처분금액이라고 하며, 순매각금액이란 처분시 수령한 현금에서 매각부대비용을 뺀 금액입니다. 예컨대 금융자산을 현금 1,000,000원을 받고 처분하는데, 50,000원의 매각부대비용(수수료 등)이 발생한 경우 순매각금액은 950,000원입니다.

금융자산을 처분할 때, 장부금액과 딸린 식구들을 모두 제거해야 합니다. FVOCI금융자산(채무상품, 지분상품)의 경우 반드시 처분 직전의 기타포괄손익 누계액까지 모두 제거해야 하는것입니다. 누누이 강조하지만 본계정에 딸린 식구는 유형자산의 경우 감가상각누계액, FVOCI금융자산의 경우 기타포괄손익, AC금융자산의 경우 손실충당금으로 이야기할 수 있습니다.

예컨대 처분 직전 AC금융자산의 재무상태표상 본계정(장부금액) 100,000원, 손실충당금 잔액이 60,000원이면, 처분 직전 제거될 금액 효과는 40,000원(100,000원 – 60,000원)이 되는 것입니다. 다른 사례로, FVOCI채무상품의 처분 직전 재무상태표상 본계정(장부금액) 981,818원, 기타포괄손실 30,000원이면 처분 직전 제거될 금액 효과는 1,011,818원(981,818원 + 30,000원)입니다. 너무 추상적이며 와닿지 않을 테니 아래에 아주 자세히 사례로 설명하겠습니다.

FVPL지분상품, FVOCI지분상품, AC채무상품, FVOCI채무상품, FVPL채무상품 순으로 사례를 살펴보겠습니다.

아래 관련글을 참고하시면 금융자산 회계처리를 복습할 수 있습니다.

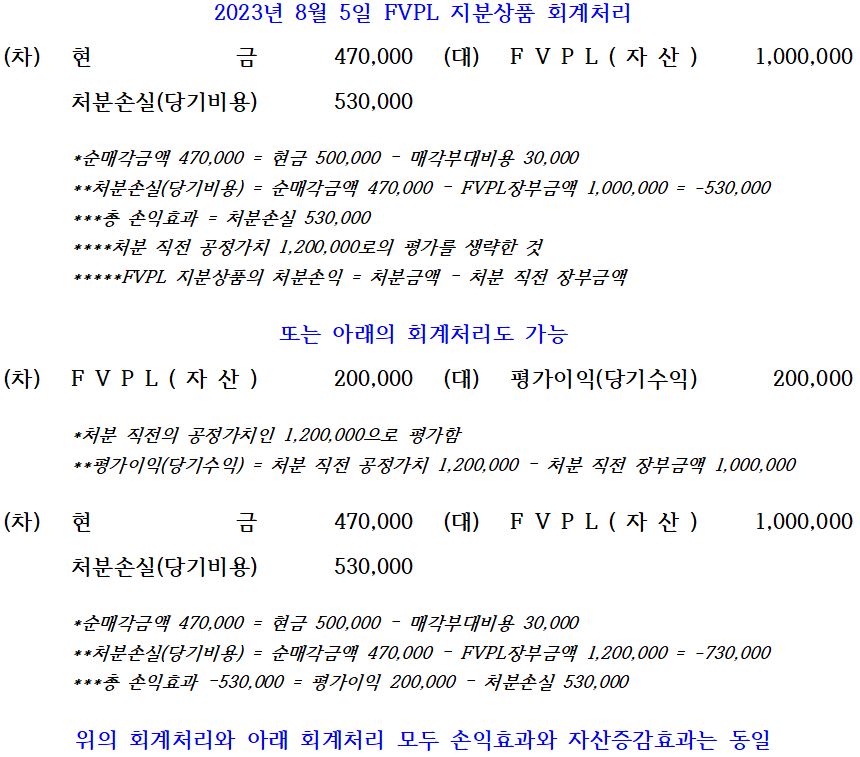

FVPL 지분상품 처분 회계처리(당기손익-공정가치측정 금융자산 처분)

2023년 8월 5일 현재 FVPL 지분상품의 재무상태표상 장부금액은 1,000,000원, 공정가치는 1,200,000원이며 현금 500,000원에 전액 처분하려고 합니다. 매각부대비용으로 30,000원이 소요된 상황입니다.

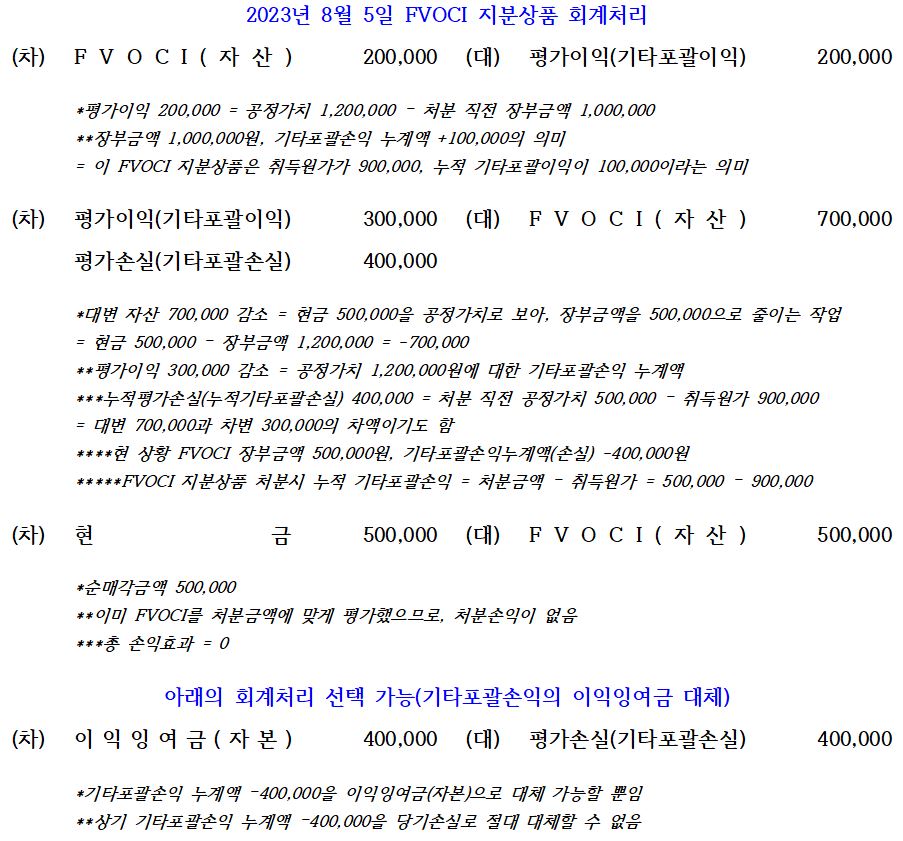

FVOCI 지분상품 처분 회계처리(기타포괄손익-공정가치측정 금융자산 처분)

사례를 설명하기에 앞서 정말 중요한 부분을 말씀드리겠습니다. FVOCI 지분상품 처분 회계처리를 할때는 당기손익인 처분손익을 절대로 인식하지 않고, 선택적으로 기타포괄손익누계액을 이익잉여금으로 대체할 수 있을 뿐입니다. 즉 당기손익인 처분손익이 나와야 할 자리에 아무것도 오지 않거나 이익잉여금만 올 수 있다는 것입니다. FVOCI 지분상품은 처분시 절대 당기손익계정으로 처분손익이 나올 수 없습니다. 구체적으로는, 처분 직전에 FVOCI 지분상품을 처분금액만큼 평가하여 장부금액과 처분금액을 같게 만드는 것이 핵심입니다. 아래 사례를 통해 구체적으로 살펴보겠습니다.

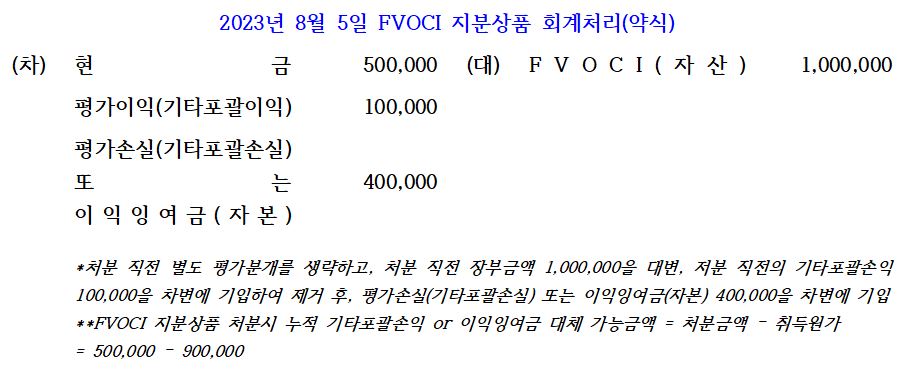

2023년 8월 5일 현재 FVOCI 지분상품의 재무상태표상 장부금액은 1,000,000원, 기타포괄손익누계액은 +100,000원, 공정가치는 1,200,000원이며 현금 500,000원에 전액 처분하려고 합니다.

아래와 같이 약식 분개도 가능합니다.

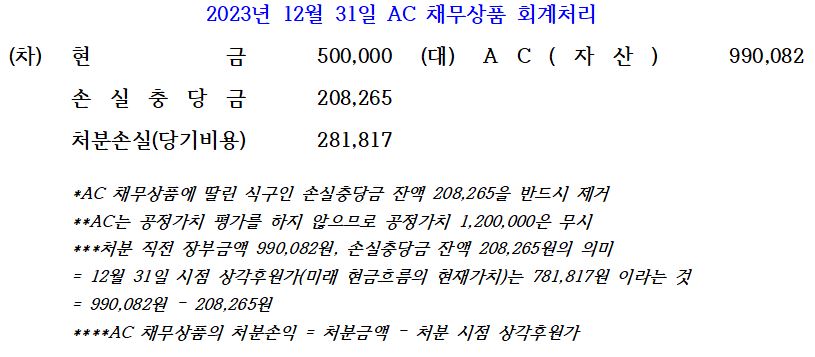

AC 채무상품 처분 회계처리(상각후원가측정 금융자산 처분)

2023년 12월 31일 현재 AC 채무상품의 재무상태표상 장부금액은 990,082원, 손실충당금 잔액 208,265원, 공정가치는 1,200,000원이며 현금 500,000원에 전액 처분하려고 합니다.

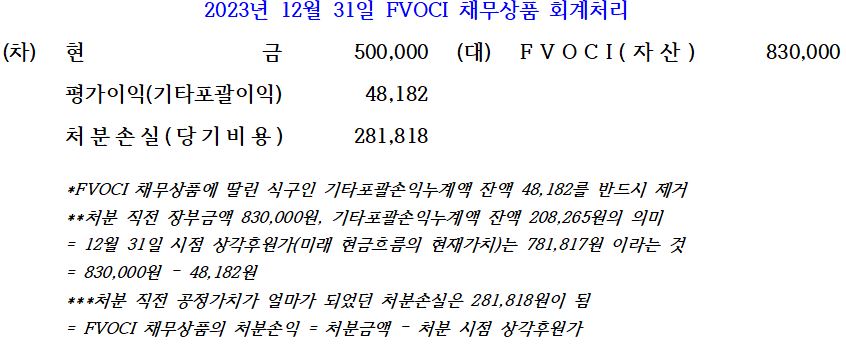

FVOCI 채무상품 처분 회계처리(기타포괄손익-공정가치측정 금융자산 처분)

2023년 12월 31일 현재 FVOCI 채무상품 채무상품의 재무상태표상 장부금액은 830,000원, 기타포괄손익누계액 잔액 48,182원, 공정가치는 830,000원이며 현금 500,000원에 전액 처분하려고 합니다.

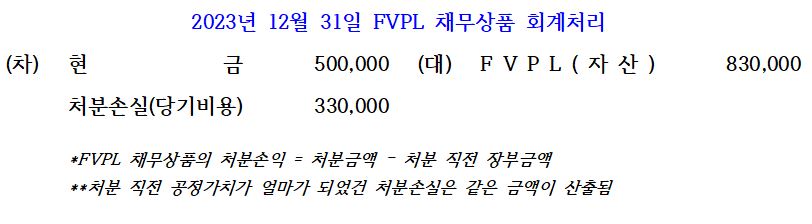

FVPL 채무상품 처분 회계처리(당기손익-공정가치측정 금융자산 처분)

2023년 12월 31일 현재 FVPL 채무상품의 재무상태표상 장부금액은 830,000원, 공정가치는 830,000원이며 현금 500,000원에 전액 처분하려고 합니다.

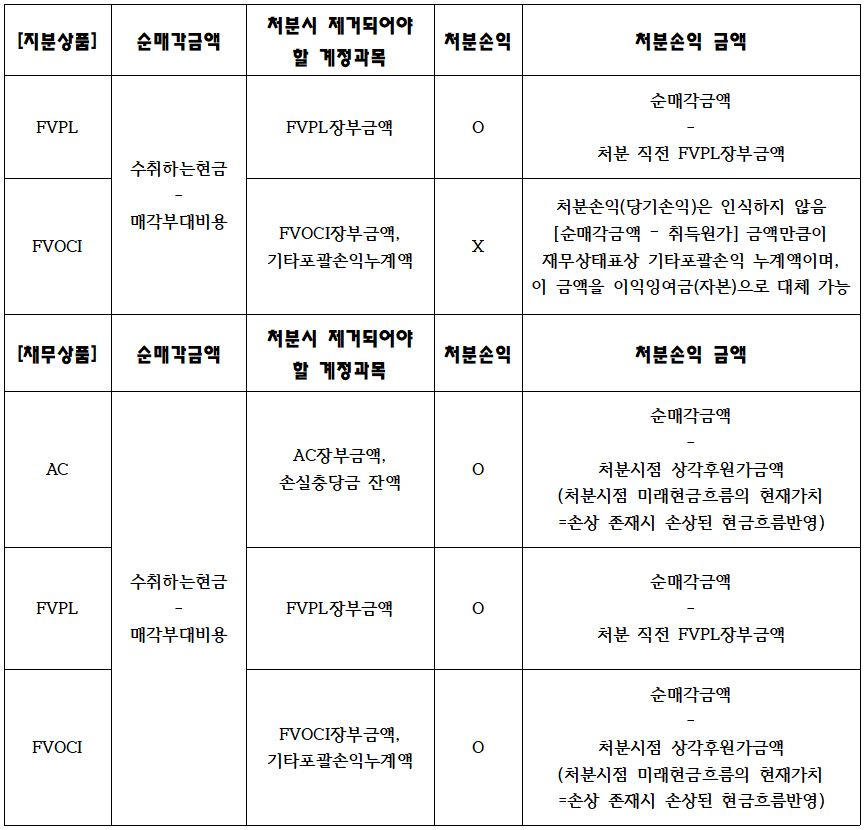

금융자산 처분 회계처리 결론 요약

금융자산의 처분과 관련된 사항을 요약하면 다음과 같습니다. 처분손익을 빠르게 구하는 법을 직관적으로 이해하시길 바라며, FVOCI 지분상품 처분 회계처리의 경우 절대로 처분손익이 나오지 않는다는 것을 명심하십시오.

오늘은 금융자산 처분 회계처리에 대해서 자세히 알아보았습니다.

본 장은 각종시험(회계사, 세무사, 전공시험, 공기업, 공사, 공무원 등)에서 금융자산 처분손익을 구할 때 아주 요긴하고 간편하게 활용 가능합니다.

안녕하세요. 도움 많이 되고 있습니다.

FV-OCI 지분상품 관련입니다.

수험서(김영덕, 김기동)에는 FV와 수취한 현금의 차이를 당기손익으로 인식한다고 되어 있는데 누구 말이 맞는지요.

동건은 재분류조정에 대한 공부와, FVOCI 지분상품의 회계처리의 본질을 좀 더 공부하고 다시 한번 생각해 보시길 바랍니다.

정 이해가 가지 않는다면, 공정가치에 FVOCI 지분상품을 처분했다고 생각을 하고 접근하면, 회사가 인식할 당기손익이 없는 것이라고 이해해도 좋습니다.

통상 수험서나 시험에서 다루는 사례는 공정가치에 FVOCI를 처분했다고 가정을 합니다.

만약에라도, 공정가치에 처분하지 않는 것이라면 공정가치를 초과한 금액은 배당수익이라던가 다른 당기수익 항목으로 볼 수 있는 여지는 있습니다. 이 부분까지 들어가는 것은 수험 목적 상 그리 적합하지 않습니다.

감사합니다.