기타포괄손익 – 공정가치측정 채무상품의 회계처리 사례를 자세히 알아보도록 하겠습니다. 반드시 유효이자율법에 의한 상각후원가에 대한 개념을 정확히 파악하고 접근하시기 바랍니다. 본 장을 공부하기 전에 반드시 아래 링크를 통해 전 시간 내용들을 복습하도록 합시다. 당기손익-공정가치측정 채무상품과도 비교하면서 복습해도 좋습니다.

채무상품 평가 관련 회계처리 사례 – FVOCI

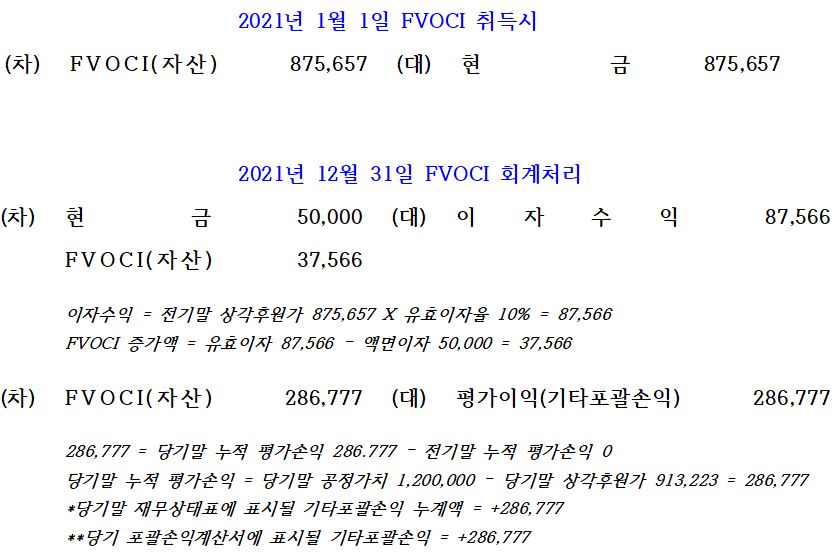

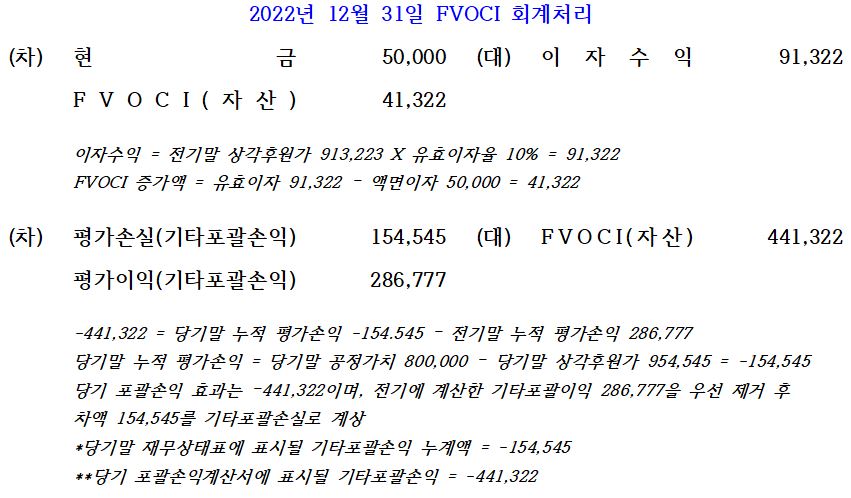

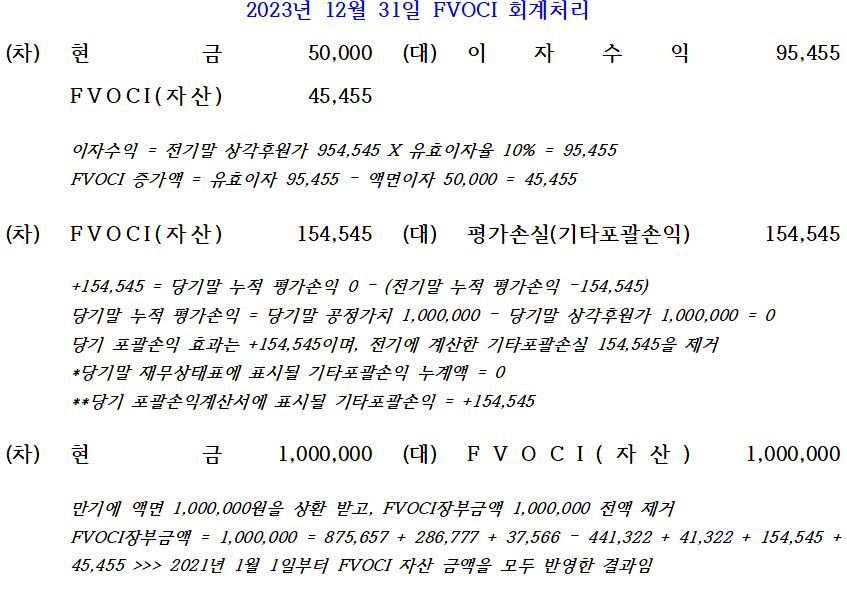

기타포괄손익 – 공정가치측정금융자산(FVOCI)의 평가 관련 회계처리를 살펴보도록 하겠습니다.

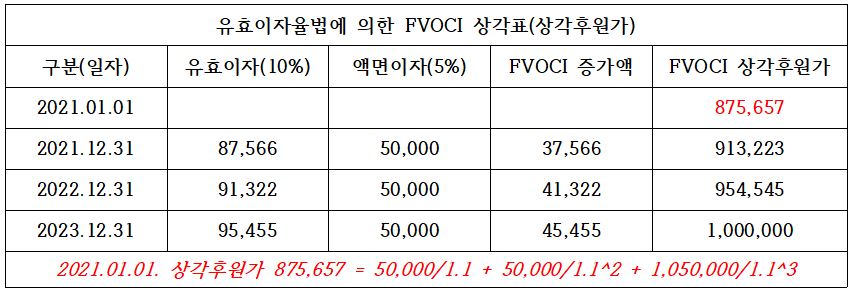

2021년 1월 1일 FVOCI 채무상품을 875,657원에 취득하였으며, 액면 1,000,000원, 만기 2023년 12월 31일, 이자 지급일은 매년 12월 31일, 액면이자율 5%, 유효이자율(시장이자율) 10%, 손상의 징후는 없다고 가정합니다. 아래 표는 시기별 공정가치입니다.

유효이자율법에 의한 아래 FVOCI의 상각후원가 표를 참고하면서 학습해 봅시다. 너무도 당연하게 채무상품 취득시점 현재 유효이자율법에 따른 상각후원가 금액 875,657원은 동 일자의 공정가치와 일치합니다.

기타포괄손익 – 공정가치측정 금융자산으로서 채무상품의 평가에 대한 회계처리를 자세히 알아보았습니다.