오늘은 유형자산을 처분했을 때의 회계처리 방법과 사례를 다루겠습니다. 유형자산을 처분 시 어떤 계정과목을 제거해야하는지가 핵심입니다. 일전에 강조한 딸린 식구(감가상각누계액, 재평가잉여금, 손상차손누계액)등이 고려되어야 함을 주의하시길 바랍니다.

유형자산 처분 시점의 장부금액

유형자산 처분과 관련된 회계처리를 공부하기 전에, 유형자산의 장부금액에 대해 고찰해 봅시다. 기본적으로 유형자산의 장부금액이란 (취득원가 – 감가상각누계액)을 의미합니다. 특히 처분 시점의 장부금액을 구할 때는, 처분 시점의 유형자산의 감가상각누계액을 정확하게 구하는 것이 핵심입니다. 예컨대 2021년 1월 1일 유형자산을 취득하고 2022년 6월 30일에 처분을 하는 경우, 2021년 1월 1일부터 2022년 6월 30일까지의 감가상각누계액(감가상각비의 누적액)을 정확히 구해야 한다는 것입니다. 유형자산의 감가상각방법과 관련된 사항들은 아래 이전 글을 참고 부탁드립니다.

유형자산 처분 회계처리 사례

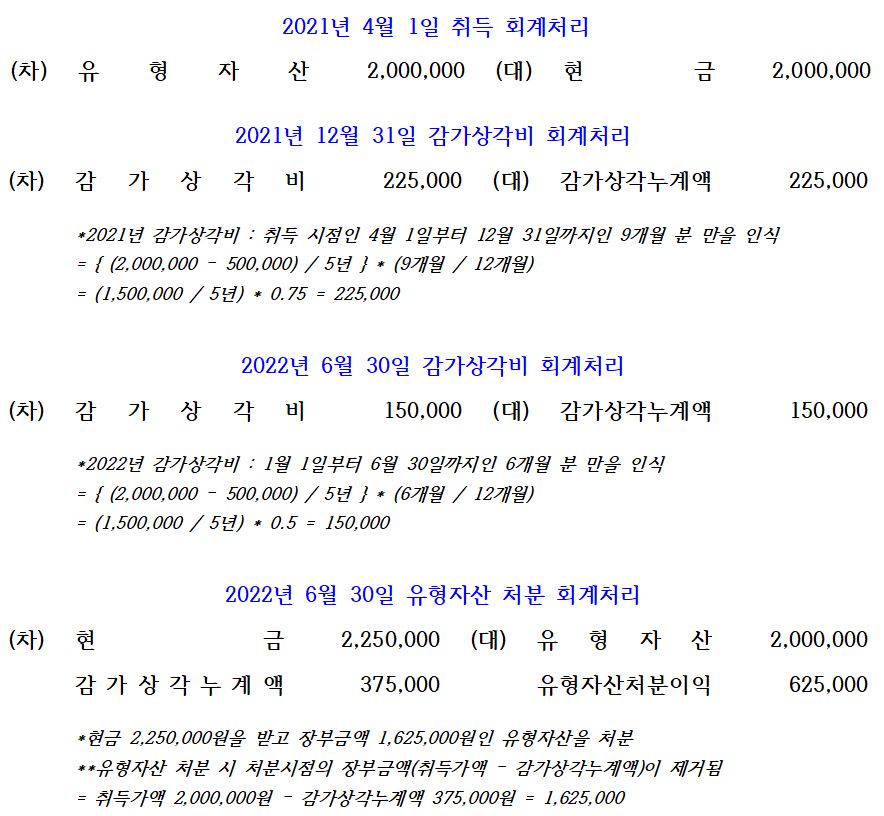

유형자산을 처분하는 경우, 처분 시점의 유형자산의 장부금액을 제거합니다. 이 말은 유형자산 계정 및 처분 시점의 감가상각누계액 계정을 모두 제거한다는 의미입니다. 기본적인 사항이지만, 계정을 제거한다는 것은 반대편에 계정과목을 기입하여 없앤다는 것입니다. 예컨대 차변 계정과목을 제거하기 위해서는 대변에 기입하는 것입니다. 더불어, 유형자산의 처분금액과 장부금액의 차이를 유형자산 처분손익으로 인식하여 당기손익에 반영합니다.

아래 사례를 통해 유형자산 처분의 기본적인 회계처리를 알아보겠습니다. 원가모형을 적용하며, 유형자산의 손상은 없다고 가정합니다.

감가상각기간에 각별히 유의해서 회계처리를 살펴보겠습니다.

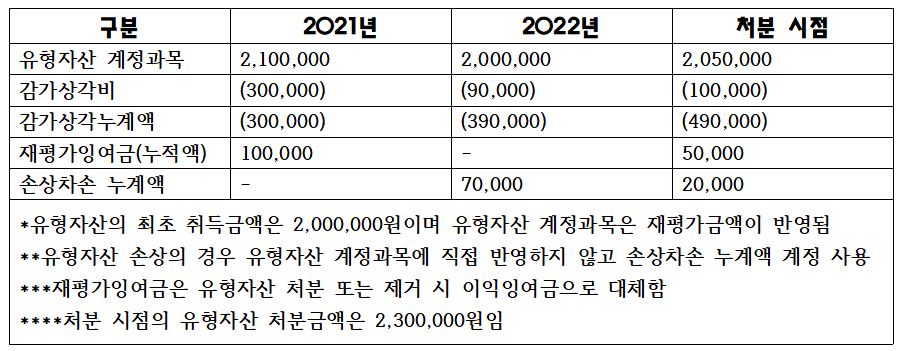

유형자산 처분 관련 추가 사례 – 손상, 재평가 존재

유형자산 처분과 관련하여, 딸린 식구 개념을 누누이 강조합니다. 유형자산 계정과목과 관련된 대표적인 딸린 식구 계정과목은 재평가잉여금, 손상차손 누계액이 있습니다. 아래 사례를 통해 유형자산의 부수 계정이 존재하는 경우 처분의 회계처리가 어떻게 이루어지는지 확인해 보겠습니다. 이해의 편의를 위한 가상의 수치입니다.

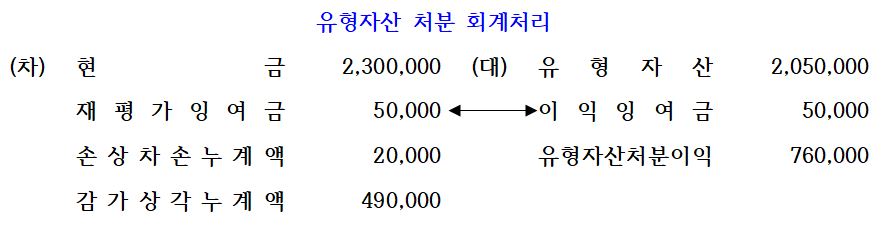

위의 자료를 토대로 처분 시점의 회계처리를 살펴보겠습니다. 이 회계처리를 통해 이야기하고 싶은 것은, 유형자산을 처분할 때 관련 계정과목을 모두 제거해야 한다는 것입니다. 감가상각누계액, 재평가잉여금(기타포괄손익 누계액 전액), 손상차손 누계액이 관련 계정과목이기 때문에 모두 제거해야 합니다. 재평가잉여금은 처분 시점에 이익잉여금으로 대체한다는 점을 주의하시기 바랍니다.

처분 시점에 유형자산 계정 금액 2,050,000에는 별도의 손상 효과는 반영되지 않았습니다. 자료에 제시한 바와 같이 손상의 경우 유형자산 계정 금액에서 직접 차감하지 않고 손상차손 누계액이라는 유형자산의 차감적계정을 사용했기 때문입니다. 따라서 처분 시점에 손상이 반영된 유형자산 장부금액은 2,050,000원에서 손상차손 누계액 20,000원 및 감가상각누계액 490,000원을 뺀 1,540,000원입니다.

오늘은 유형자산의 처분과 관련된 회계처리를 알아보았습니다. 유형자산이던 어떤 자산이건, 관련된 계정과목이 모두 제거가 되어야 합니다. 이는 금융자산 처분 회계처리 부분에서도 자세히 설명하였습니다. 즉, 어떤 계정과목을 제거하는 경우 반드시 관련된 계정과목도 함께 제거됨을 명심하시길 바랍니다.