오늘은 이연법인세 회계처리 이론을 바탕으로 구체적인 사례를 살펴보고 법인세비용을 계산하는 방법을 사례에 적용해 보겠습니다. 이연법인세 자산과 이연법인세 부채를 직접 산출해보고, 법인세 비용까지 계산할 수 있도록 연습해봅시다.

법인세비용 회계처리 사례

위에 설명한 이연법인세 회계처리 방법론을 바탕으로 실제 사례를 통해 회계처리를 살펴보겠습니다.

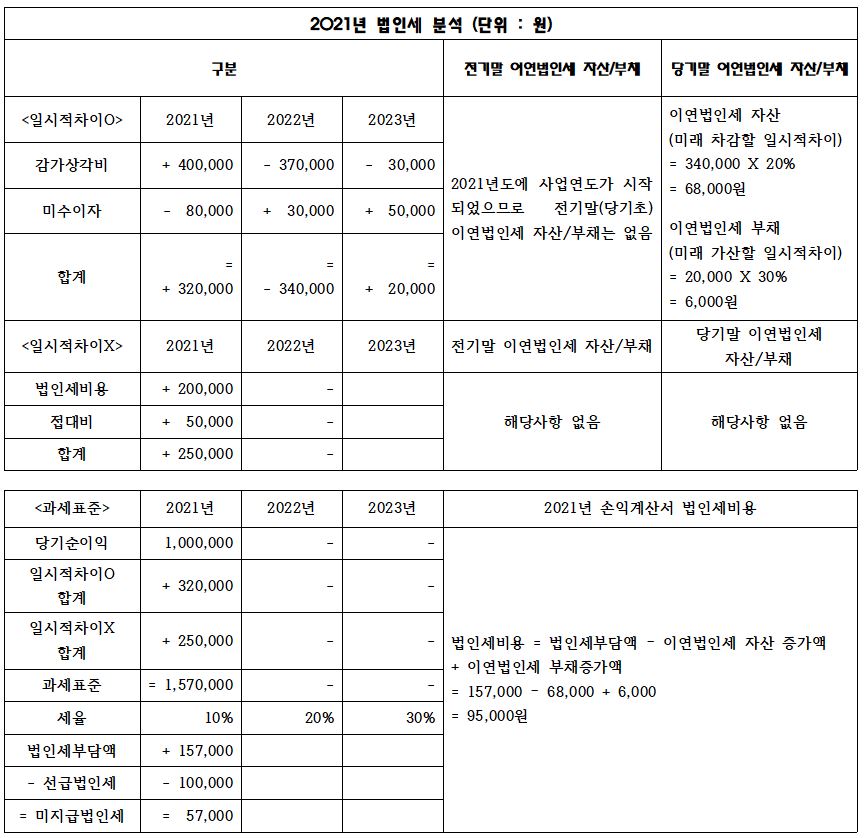

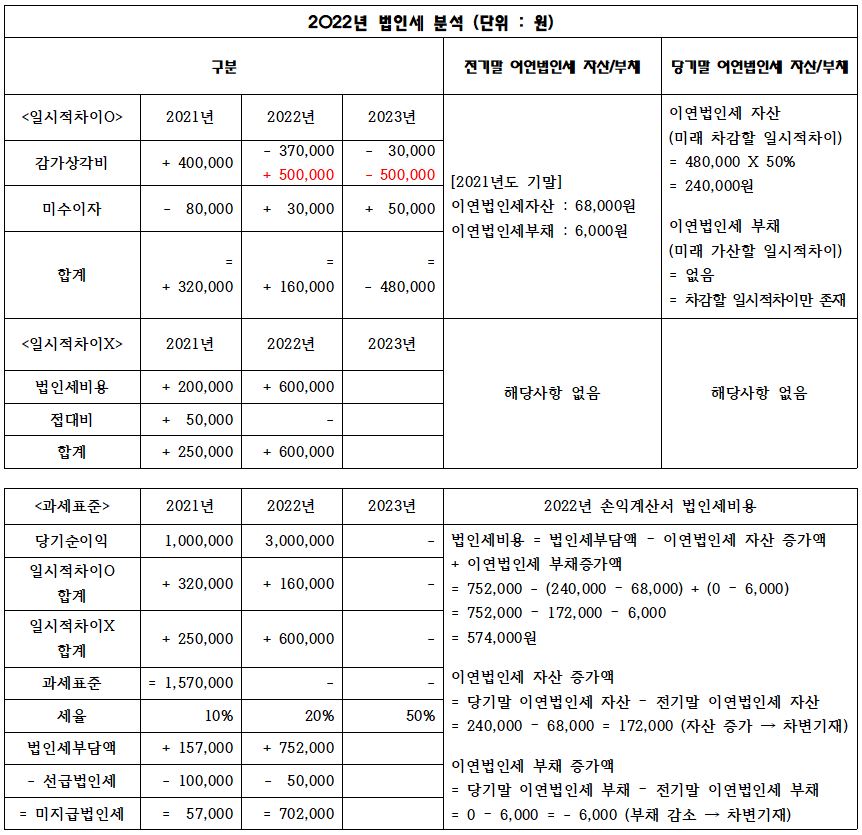

| <2021년> 2021년 개업한 A사는 손익계산서상 당기순이익은 1,000,000원이며, 이 중 손익계산서상 비용으로 계상한 법인세비용은 200,000원입니다. 세무조정 결과 손금불산입되는 접대비는 50,000원이며 일시적차이가 아닙니다. 감가상각비와 관련되어 손금불산입 되는 금액은 400,000원이며 2022년 370,000원, 2023년 30,000원씩 일시적차이가 소멸합니다. 미수이자와 관련하여 익금불산입 되는 금액은 80,000원이며 2022년도에 30,000원, 2023년도에 50,000원씩 일시적차이가 소멸합니다. 2021년 현재 적용되는 법인세율은 10%이며, 2022년도의 법인세율은 20%, 2023년도의 법인세율은 30%가 될 것으로 공표되었습니다. 2021년 12월 31일 현재 재무상태표상 선급법인세는 100,000원입니다. 2022년에는 과세소득 발생 가능성이 높습니다. <2022년> 손익계산서상 당기순이익은 3,000,000원이며, 이중 비용으로 계상한 법인세 비용은 600,000원입니다. 세무조정 결과 2021년도에 발생한 일시적 차이는 모두 예정대로 소멸하였습니다. 2022년도의 세무조정 시, 2021년의 일시적차이 소멸과는 별도로, 감가상각비와 관련하여 500,000원이 손금불산입 되었습니다. 이 500,000원은 2023년도에 모두 소멸합니다. 2022년 현재 적용되는 법인세율은 20%이지만 세법의 개정으로 인하여 2023년도의 법인세율은 50%가 될 것으로 공표되었습니다. 2022년 12월 31일 현재 재무상태표상 선급법인세는 50,000원입니다. 2023년에는 과세소득 발생 가능성이 높습니다. |

위 사례와 관련하여, 2021년과 2022년 각각의 일시적차이와 영구적차이를 구분하고, 일시적 차이에 대한 이연법인세 자산, 이연법인세 부채를 산출함과 동시에 회계처리를 통해 법인세비용을 산출해 보겠습니다.

이연법인세 자산, 이연법인세 부채, 법인세 비용 등을 포함한 회계 계정과목의 산출과정을 복습하시려면 아래 이전글을 참고 부탁드립니다.

2021년도 법인세비용 산출

이연법인세 자산, 이연법인세 부채를 구할 때 반드시 미래 세율을 적용해야 하는 것을 기억하십시오.

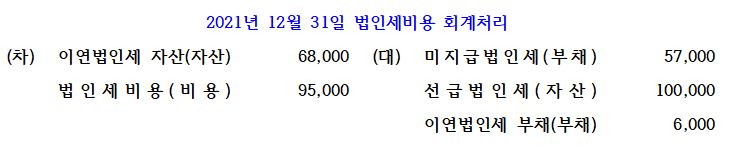

위 2021년 내용에 대해 법인세비용 회계처리를 하면 다음과 같습니다.

2022년도 법인세비용 산출

이연법인세 자산, 이연법인세 부채를 구할 때 반드시 미래세율을 적용해야 하는 것과 2022년도 현재 기준 2023년의 세율이 변경되었다는 점을 주의하십시오. 또한, 2021년에 발생한 일시적 차이가 2022년도에 예정대로 소멸한 부분, 2022년도에 추가적인 일시적차이가 발생한 것을 유념해야 합니다.

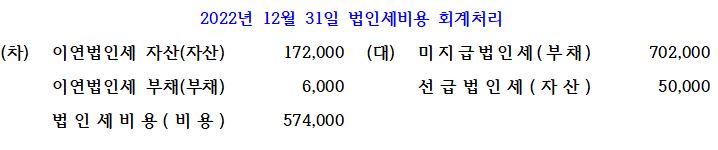

위 2022년 내용에 대해 법인세비용 회계처리를 하면 다음과 같습니다.

이상 이연법인세 회계를 자세한 사례를 통해 알아보았고, 이를 통해 손익계산서에 계상된 법인세비용을 구해보았습니다. 다음 포스팅에서는 이연법인세 효과를 자본에서 직접 차감하는 사례를 다룰 예정입니다. 위의 사례 분석에 활용한 표는 실제 시험에서도 매우 유용하게 쓰이니 수험을 준비하시는 분들께서는 적극 활용 바랍니다.