자본조정(자본의 차감계정)의 종류 중 하나인 자기주식 계정과목에 대해서 공부하겠습니다. 한국채택국제회계기준에 따라 자기주식은 자산으로 분류해서는 안 되며, 자기주식을 취득하거나, 취득한 자기주식을 소각하거나 재발행하는 경우의 회계처리를 알아보겠습니다.

자본계정 종류의 이해 포스팅 복습

본 장을 공부하기 전에, 자본계정 종류에 대한 전반적인 복습과 기본적인 회계처리를 다시 학습하고 오는 것을 추천합니다. 아래 이전 글을 참고하시길 바랍니다.

자기주식 취득 회계처리

서론에서 이야기했지만, 자기주식은 자본조정(자본의 차감)의 계정과목 중 하나입니다. 자기주식이란 기업이 이미 발행한 주식을 다시 취득했을 때, 차변에 기록되는 자본은 마이너스 금액인 것입니다. 아래 회계처리 사례에서 보는 것과 같이, 자기주식을 취득하면 차변에 기록되는데, 자산이 절대 아닙니다. 주의하시길 바랍니다. 자기주식의 취득금액은, 대가로 지불 한 금액입니다. 이미 발행한 주식을 다시 취득하는 것이니, 액면금액이 아닌가 생각할 수 있는데, 절대 오해하면 안 됩니다. 아래 회계처리에서 보는것과 같이, 자기주식을 취득하면 회사의 순자산(자본)이 자기주식 취득금액만큼 감소합니다.

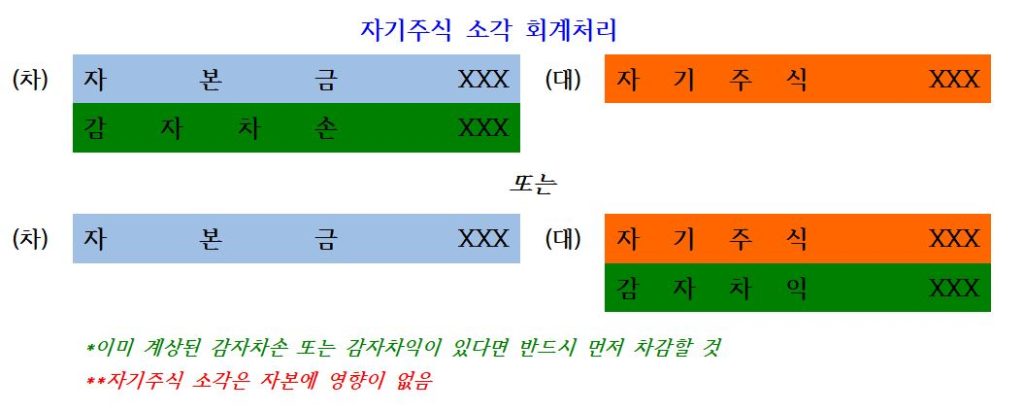

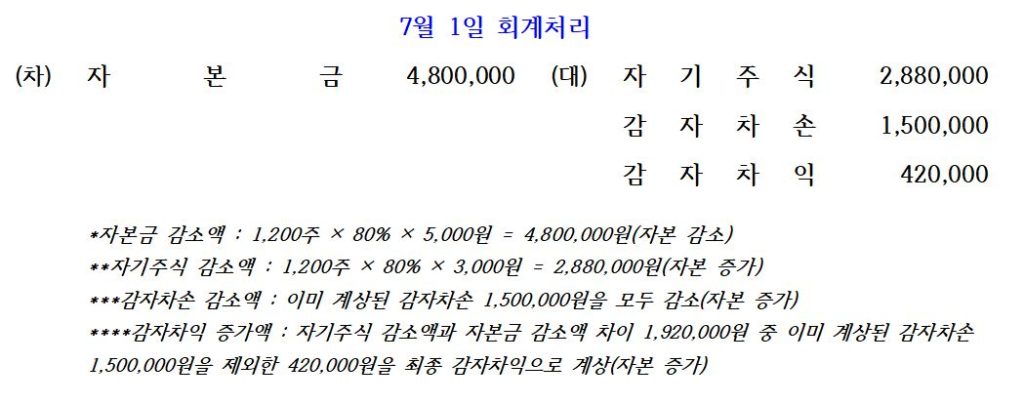

자기주식 소각 회계처리

취득한 자기주식을 소각할 수 있습니다. 소각이라는 것은 그 존재를 없앤다는 것인데, 장부금액에서 제거됩니다. 자기주식을 소각하면, 감자(자본금의 감소)의 회계처리와 같은 방식으로 처리합니다. 감자와 마찬가지로 발행한 주식을 없애는 과정이기 때문에, 자기주식 소각 시 차변에 자본금(액면금액)이 기재되고, 감자차손 또는 감자차익이 발생하게 되는 것입니다. 즉, 자기주식 취득금액과 액면금액과의 차이가 감자차손 또는 감자차익으로 계산되는 것입니다. 기존에 계상된 감자차익이나 감자차손이 있다면 반드시 이를 먼저 차감해야 합니다. 아래 회계처리에서와 같이, 자기주식의 소각은 유상감자와 사실상 같은 효과를 나타내고, 순자산(자본)에 아무런 영향을 미치지 못합니다. 대변에 자기주식이 기재되어 자본을 증가시키고, 차변에 자본금과 감자차손이 기재되어 자기주식 금액만큼 자본을 감소시킵니다. 반대로, 감자차익(자본 증가)은 대변의 자기주식(자본 증가)금액과 차변의 자본금(자본 감소)금액의 차이만큼 해당 되어, 자기주식은 소각은 어떠한 경우던 순자산(자본)에 영향을 미치지 않습니다.

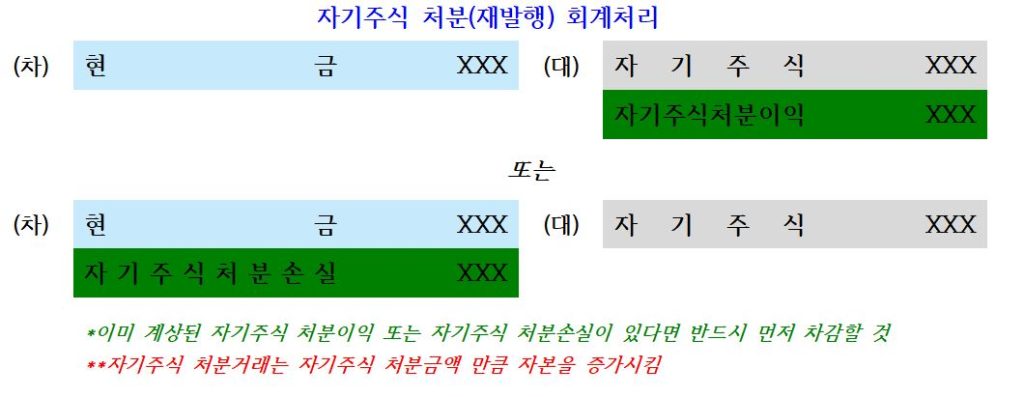

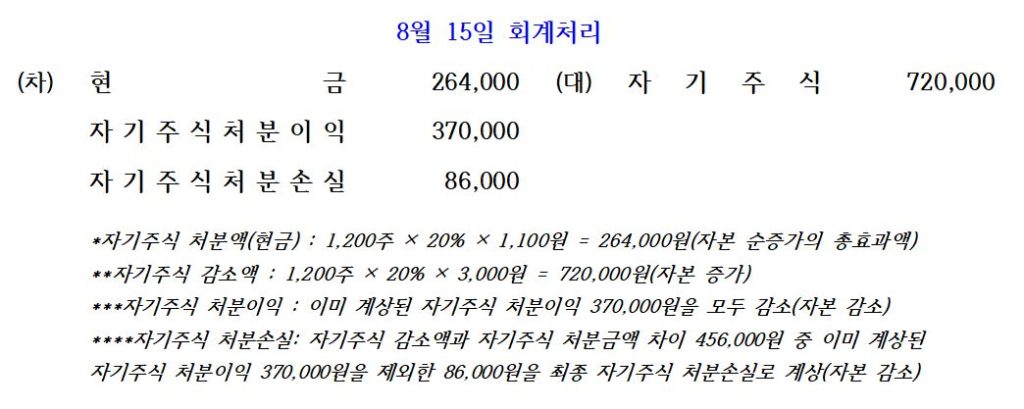

자기주식 처분(재발행) 회계처리

취득한 자기주식을 외부에 다시 발행할 수 있습니다. 이를 자기주식의 처분 또는 재발행이라고 합니다. 자기주식 처분금액보다 취득금액이 높으면 그 차액만큼 자기주식 처분손실이 발생하고, 반대로 자기주식 처분금액이 취득금액보다 높다면 그 차액만큼 자기주식 처분이익이 발생합니다. 물론, 이미 계상한 자기주식 처분이익이나 자기주식 처분손실이 존재한다면 반드시 이를 먼저 차감해야 합니다. 아래의 회계처리에서 확인할 수 있듯이, 자기주식을 처분하면 자기주식의 처분금액만큼 순자산(자본)이 증가합니다. 자기주식 처분이익(자본 증가)과 자기주식 감소액(자본 증가)의 합계, 즉 자기주식의 처분금액만큼 자본이 증가하는 것입니다. 반대로, 자기주식 처분손실(자본 감소)과 자기주식 감소액(자본 증가)의 합계는 정확히 자기주식의 처분금액에 해당하여, 동 금액만큼 자본을 증가시킵니다.

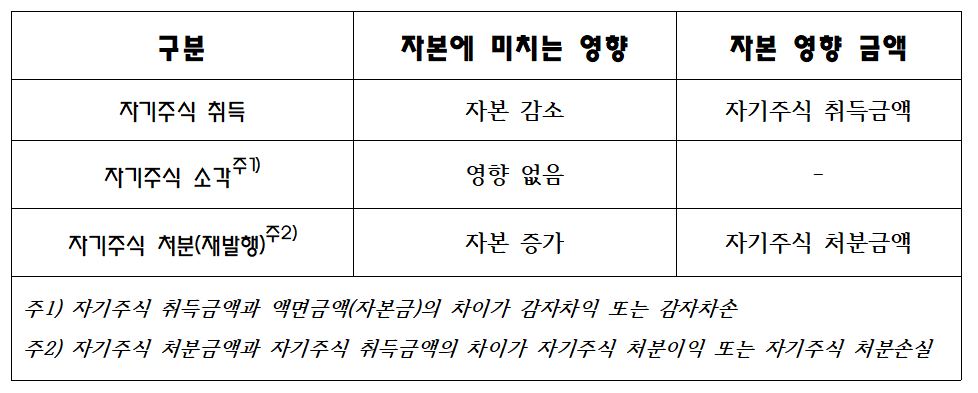

자기주식 거래 관련 종합

위에서 설명한 내용을 종합하면 아래와 같은 표로 정리할 수 있습니다. 감자차익과 자기주식 처분이익은 자본잉여금이며, 감자차손과 자기주식 처분손실은 자본조정에 해당하는 것을 잊지 마시길 바랍니다.

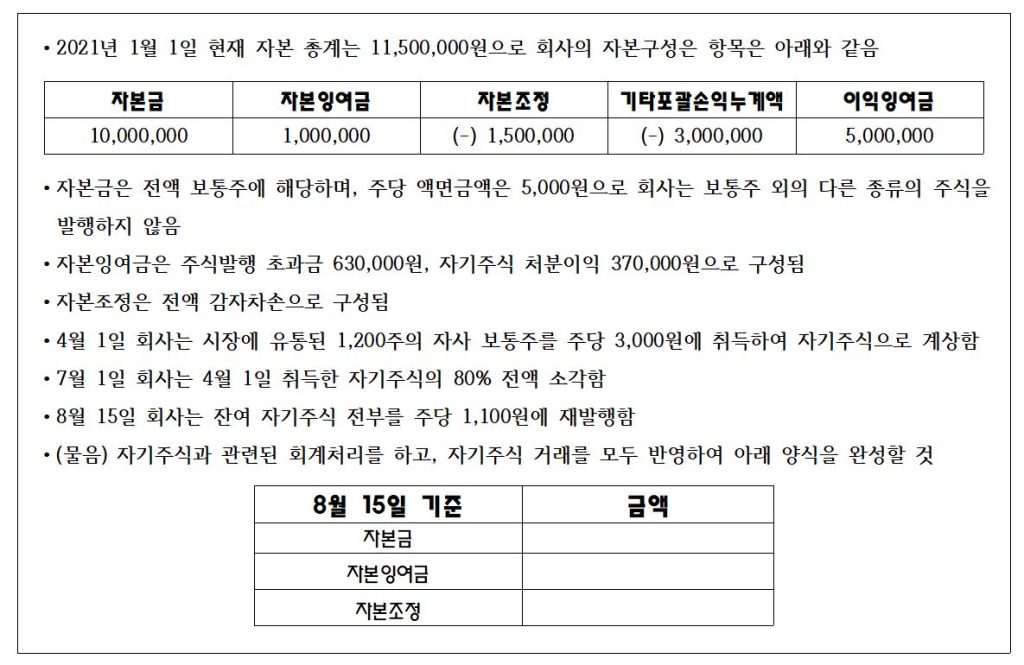

자기주식 관련 회계처리 사례

아래의 사례와 문제를 통해 자기주식의 취득과 소각, 처분에 대한 회계처리를 종합적으로 살펴보겠습니다.

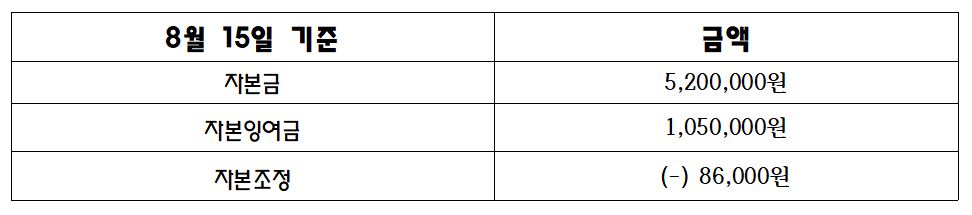

위의 회계처리를 바탕으로 8월 15일 기준의 자본금, 자본잉여금, 자본조정 금액을 계산하면 아래와 같습니다. 이렇게 문제가 나오면 생각보다 까다롭습니다. 따라서, 애초에 회계처리를 한 후, 각 자본 항목별로 가산하고 차감하여 구하는 방법이 있습니다. 자본 파트에서 각 항목의 금액을 구하는 문제가 나오면 회계처리를 하는 것이 가장 안전한 방법입니다. 어설프게 계산했다가는 조금도 득점하지 못하고 시간만 날리게 될 수 있습니다. 주의할 것은 자본조정은 자본의 차감 항목이므로, 자본조정 계정이 대변에 등장하면 자본조정이 감소하고, 차변에 등장하면 자본조정이 증가한다는 것을 알아야 합니다. 자본 파트에서 문제가 나오면 실수 없이 회계처리를 하여 득점에 지장이 없도록 하시길 바랍니다. 이 문제 같은 경우, 기존에 계상된 자기주식 처분이익이나 감자차손이 있기 때문에 회계처리 없이 어설프게 접근했다가는 실수할 여지가 있습니다.

오늘은 자기주식의 모든 것을 알아보았습니다. 취득과 소각, 그리고 재발행(처분)에서부터 각 거래와 관련하여 자본총액에 미치는 영향 등입니다. 특히, 자기주식을 소각할 때, 감자의 회계처리에 준한다는 것과, 감자차익 또는 기존에 감자차손이 있다면 반드시 고려해야 한다는 것을 알아두시고, 자기주식의 재발행 역시 기존에 자기주식 처분이익이나 처분손실이 있다면 이를 반드시 감안 하시길 바랍니다.

자기주식 처분시, 자기주식처분이익과 자기주식처분손실의 경우가 반대로 적혀 있는거 같습니다.

해당건 반영 완료하였습니다.