경우에 따라서는 직접 구해야 하는 경우가 있으므로, 유형자산의 정률법 상각률을 어떻게 구하는지 알아보고, 법인세법상 정률법 상각률표를 보는법을 알아보겠습니다. 회계에서 말하는 정률법 상각률 구하는 공식과, 세무(법인세법)에서의 정률법 상각률은 차이가 있습니다.

정률법 상각률 – 회계분야

유형자산과 감가상각비 계산에 대한 복습을 원하시는 분들은 아래 이전 글을 참고하시길 바랍니다.

회계에서 활용하는 정률법 상각률을 계산 하는 방법을 먼저 설명하겠습니다. 아래와 같은 산식을 통해서 정률법 상각률을 계산합니다.

정률법 상각은 주로 기계장치나 차량 등에 적용합니다.

정률법으로 감가상각하는 경우 내용연수 초반에 감가상각비가 크며, 내용연수 후기로 갈수록 감가상각비는 줄어들게 됩니다. 상각률은 매년 동일하지만 상각대상금액은 계속 줄어들기 때문입니다.

산식이 너무 어려우신가요? 일반 쌀집계산기나 카시오계산기로는 계산이 어렵습니다. 따라서, 공학용 계산기를 사용하거나 컴퓨터를 켜서 저 상각률을 직접 계산해야 합니다.

사례를 들어 정률법 상각률을 계산해보겠습니다. 내용연수 7년, 취득원가 100,000원, 잔존가치 15,000원인 기계장치를 취득했습니다. 이 경우 정률법 상각률은 얼마일까요?

컴퓨터를 켜서 계산기 프로그램을 킵니다. 그리고 공학용으로 옵션을 변경하고 아래와 같은 수식을 입력합니다. 소수점 넷째 자리에서 반올림합니다.

1 – 0.15^(1/7) = 1 – 0.736 = 0.237

0.15는 (잔존가치/취득원가)=(15,000/100,000)입니다. (1/7)에서 7은 내용연수 7을 의미합니다.

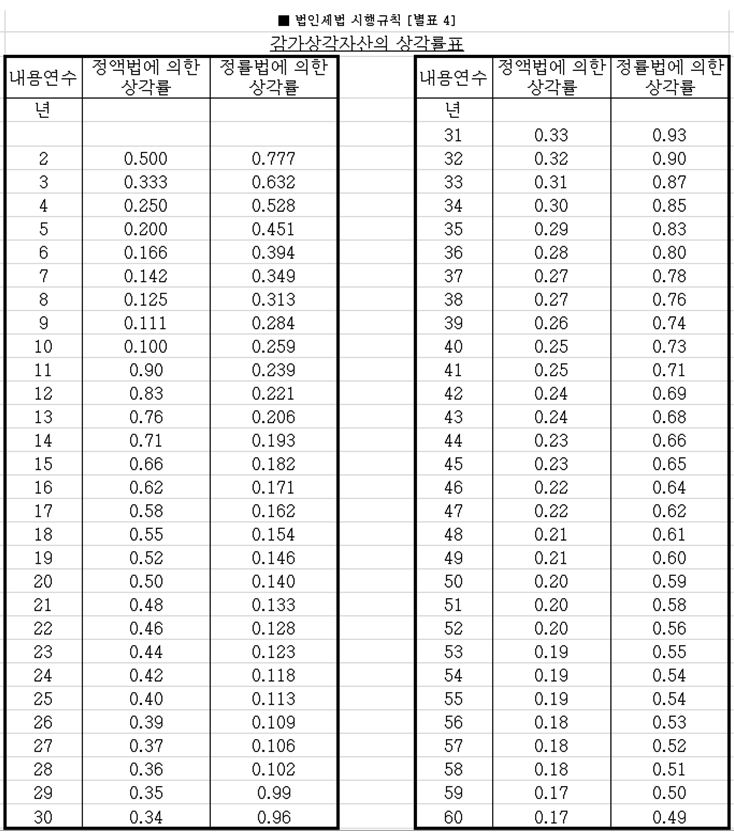

정률법 상각률표 – 세무분야

세법, 구체적으로는 법인세법에서는 일정 한도만큼만 감가상각비를 인정하여 과세소득을 산출합니다. 회사가 아무리 감가상각비를 위의 회계상 산식에 의해 계산했다 하더라도, 법에 정한 정률법 상각률에 따라 법인세법 기준에 의해 계산한 금액만을 인정합니다. 예컨대, 회계상 산식에 의한 감가상각비는 500,000인데, 아래 표에 따른 세법상 감가상각비는 300,000원인 경우, 법인세 계산시 300,000원만 비용으로 인정받는 것입니다. 아래 표는 법인세법에서 규정한 감가상각률입니다. 정액법에 의한 상각률(1/내용연수)은 물론 정률법 상각률을 별도로 규정하고 있습니다. (법인세법 시행규칙 별표4 – 감가상각자산의 상각률표)

위의 표를 읽는 방법은 다음과 같습니다. 내용연수 25년 정률법을 적용하고 싶다면, 내용연수 축에서 25를 찾고, 그에 상응하는 상각방법인 정률법 상각률을 찾는 것입니다. 찾아보면 0.113임을 알 수 있습니다. 세법에 규정된 고유의 상각률이기 때문에, 회계에서 말하는 산식과는 전혀 다르다는 것을 꼭 명심하시길 바랍니다.

유형자산의 정률법 상각률을 직접 계산하는 방법과

세법상 규정된 정률법 상각률표를 활용하는 법을 알아보았습니다.