오늘은 지분상품의 평가의 회계처리에 대하여 알아보겠습니다. 시험에도 자주 나오는 주제이지만 실무를 하면서도 활용 가능한 부분이니 잘 따라오시길 바랍니다.

장부금액의 의미

일반적으로 금융상품의 장부금액이란 공정가치평가를 반영하기 전에 재무제표에 반영된 금액을 말합니다.

예컨대, 2021년 5월 1일 100,000원에 취득한 자산의 2021년 12월 31일 공정가치가 120,000이라고 가정해 봅시다. 이 자산을 공정가치 120,000으로 인식하기 전 12월 31일 현재 재무제표에 반영된 금액 100,000원이 “장부금액”입니다. 정확히는 “평가전 장부금액”입니다.

다만, 평가차익 20,000을 재무제표에 반영하여 2021년 12월 31일 해당 자산을 120,000원으로 인식하면, 이를 “평가 후 장부금액”이라고 합니다.

그렇다면 2022년 12월 31일 이 자산의 공정가치가 80,000일 때 “장부금액”은 무엇일까요?

“평가전 장부금액”은 “전기 말 공정가치”인 120,000원이 됩니다. 즉, 120,000원이 2022년 12월 31일 장부금액이 됩니다.

다만, 2022년 말 공정가치인 120,000원과 평가전 장부금액인 80,000과의 차이 40,000을 장부에 인식하게 되면 2022년 12월 31일 “평가 후 장부금액”은 80,000원이 되는 것입니다.

결론적으로, 장부금액은 평가전 장부금액과 평가 후 장부금액으로 나눌 수 있습니다.

이하에서 설명하는 장부금액은 “평가전 장부금액”인 것을 가정하도록 하겠습니다.

약어 정리

(금융자산)자분상품의 약어를 다음과 같이 정리하도록 하며, 이하 설명부터는 약어를 사용하겠습니다.

Fair Value란 공정가치를 의미하고, Profit and Loss란 손익계산서를 의미한다고 보면 됩니다. 결국 FVPL은 공정가치가 손익계산서에 반영되기 때문에, 평가손익이 “당기손익”으로 분류되는것을 말합니다.

Other Comprehensive Income란 기타포괄손익을 말하며, FVOCI는 공정가치 평가손익이 “기타포괄손익”으로 분류됨을 의미하는 것입니다.

지분상품의 평가 방법

지분상품은 기본적으로 공정가치로 평가합니다. 원가로 평가할 수 없습니다. IFRS9 이라는 회계 기준서가 도입되면서, 금융자산은 기본적으로 원가법(취득원가)으로 평가할 수 없게 되었습니다.

또한, 채무상품과는 다르게 [지분상품은 손상의 개념이 없고, 별도로 손상을 인식하지도 않습니다] 이점을 반드시 유념하시길 바랍니다.

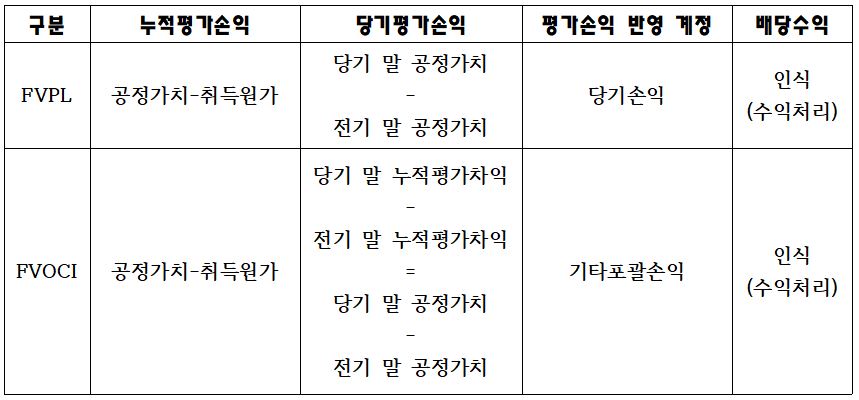

지분상품의 평가액 처리방법

지분상품의 회계처리 방법을 아래 표로 정리해봅시다.

FVPL과 FVOCI 지분상품 모두 배당을 받을 수 있는 증권이기 때문에, 배당수익을 모두 당기손익에 반영(대변에 배당수익 처리)합니다.

다시 한번 강조하지만, 지분상품은 손상을 별도로 인식하지 않고 매년 말 공정가치 변동분에 대해 당기손익 또는 기타포괄손익으로 평가손익을 인식합니다.

기타포괄손익 – 공정가치측정 지분상품(FVOCI) 평가차익 관련 계정금액

FVOCI의 평가차익을 쉽게 구할 수 있는 방법은 아래의 표와 같습니다. FVPL지분상품과는 다르게, 다소 헷갈릴 소지가 높기때문에 별도로 정리할 필요가 있습니다.

이상 금융자산의 회계처리방법(FVPL지분상품, FVOCI지분상품)에 대한 일반론적인 설명이었습니다.

다음 장에서는 이 원리를 바탕으로 FVPL지분상품과 FVOCI지분상품의 평가와 관련된 회계처리를 살펴봅시다.