총액과 순액의 개념과 어떤 차이가 있는지 알아보겠습니다. 총액과 순액은 자산의 장부금액 계산과 관련하여 의미가 큽니다. 어떤 계정과목의 순액과 총액을 구분하여 계산하는 것은 향후 배울 현금흐름표, 매출원가 등에서도 의미가 있습니다.

순액과 총액

어떤 계정과목에 대한 금액을 나타낼 때, 순액으로 표시하거나 총액으로 표시할 수 있습니다. 그렇다면 순액은 무엇이고 총액은 무엇일까요? 여기서 또 딸린식구 이야기를 하겠습니다. 순액은 어떤 계정과목의 총액에서, 그 계정과목에 딸린식구를 반영한 순수한 금액이라고 말할 수 있습니다. 아래에서 추가적인 설명을 이어가겠습니다. 추가 설명을 하기 전에 매출채권, 대손충당금, 재고자산에 대해 다시 학습하고자 한다면 아래 이전글을 참고 부탁드립니다.

매출채권의 순액과 총액

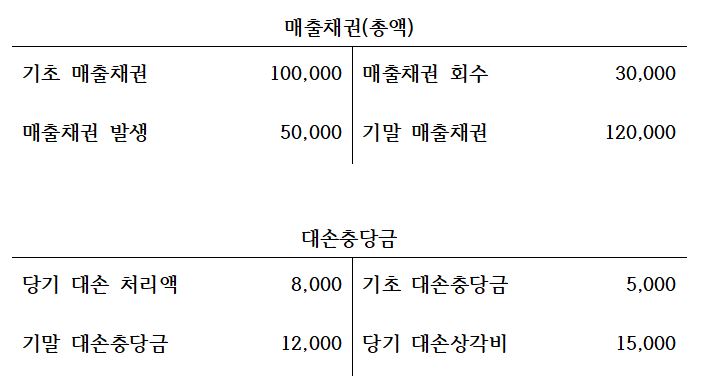

매출채권과 대손충당금을 통해 순액과 총액에 대해 알아보겠습니다. 대손충당금은 매출채권(자산)의 차감적계정이라고 이야기 한 바 있습니다. 결론을 말씀드리면 매출채권의 총액에서 대손충당금을 차감하면 매출채권의 순액(순매출채권)이 산출됩니다. 대손충당금이 매출채권의 딸린 식구이기 때문에, 대손충당금을 반영한 매출채권이 순매출채권이 되는 것입니다. 이것을 T계정을 통해 매출채권의 총액과 순액을 확인하면 다음과 같습니다.

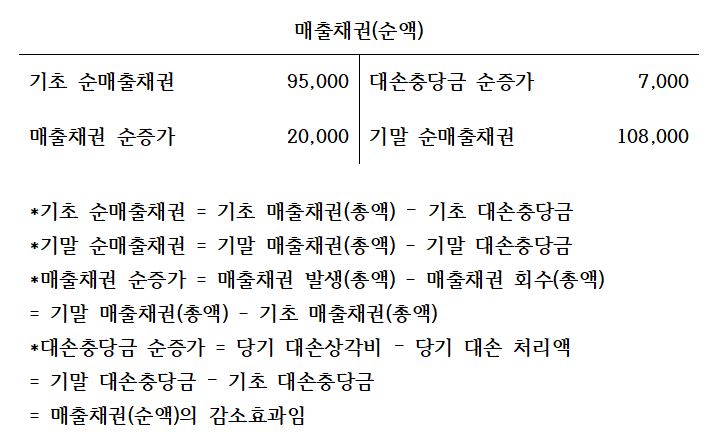

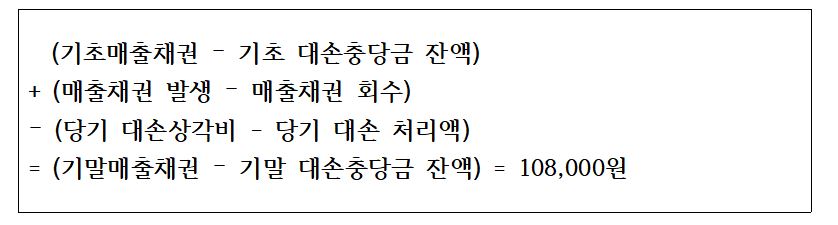

순액 기준의 매출채권을 구하는 것이 대단히 생소할 것입니다. 하지만 논리는 간단합니다. 순액이라는 것은 총액에서 딸린식구를 뺀다는 것만 아시면 됩니다. 따라서 기초 및 기말기준의 매출채권 순액을 구할 때는 총액 기준 매출채권에서 대손충당금을 빼면 됩니다. 순액 기준으로 T계정 금액을 구하기 때문에, 매출채권과 대손충당금의 순증감 금액을 산출해야 하는데, 결국 기말 계정과목 금액에서 기초 계정과목 금액의 순수한 차이가 순증감 금액입니다.

정말로 중요한 것은, 매출채권의 순액 금액에는 이미 대손상각비가 반영되었다는 것입니다. 위의 매출채권 순액 T계정의 금액 산출식들을 살펴보면, 매출채권의 순액에는 이미 대손상각비 효과가 반영되었습니다. 추후 공부할 현금흐름표 등에서 중요하게 적용될 수 있습니다.

따라서, 재고자산의 딸린식구인 재고자산 평가손실도 마찬가지입니다. 차변에 재고자산 평가손실, 대변에 재고자산 평가충당금이 기록됩니다. 대손충당금과 다를 바가 없습니다. 위의 매출채권 T계정과 같은 논리로 생각하면 됩니다. 결국 재고자산의 순액이 제시가 되었다면 재고자산평가손실이 모두 반영된 것으로 이해하시면 됩니다.

순액 계정과목 금액이 제시가 되었다면, 딸린식구들의 효과가 모두 반영이 되었다는 것이 결론입니다. 위의 매출채권 사례의 경우, 기초 순매출채권 금액이 95,000원이고 기말 순매출채권 금액이 108,000원입니다. 매출채권 순액은 13,000원이 증가하였습니다. 이 13,000원은 매출채권 증가액 20,000원과 대손충당금 증가액 7,000원의 합산 효과입니다. 매출채권 증가액 20,000원에서 7,000원의 대손충당금 효과를 차감하여 13,000원이 산출된 것입니다. 이 효과를 자세히 보면 매출채권 순액 13,000원 증가 효과에는 이미 대손상각비 효과가 포함된 것이니다.

순매출액과 순매입액(매입원가)

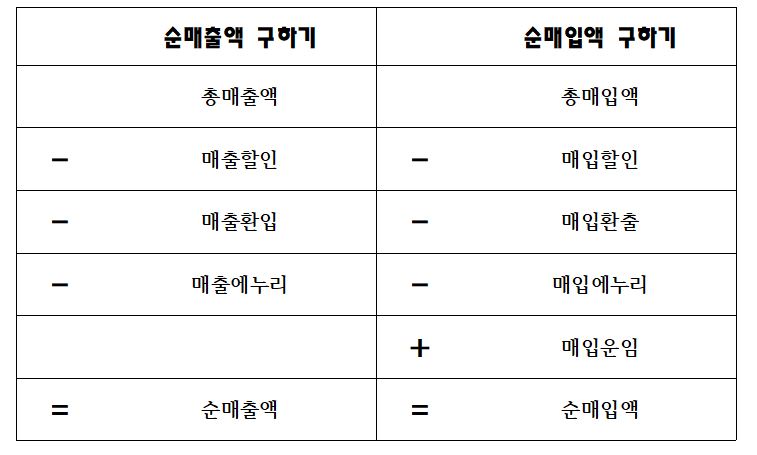

매출액과 매입액(매입원가) 역시 순액과 총액으로 구분합니다. 순매출액과 순매입액은 아래의 식과 같이 구합니다.

순매출액은 총매출액에서 매출할인, 매출환입, 매출에누리 부분을 제외해 줍니다. 매출할인이란 물건값을 정해진 기일보다 일찍 받아서 물건값을 깎아 주는 것입니다. 예컨대 3월 1일까지 물건값을 치르면 되는데 2월 15일 물건값을 받았다면, 일정 부분 할인을 하는 것입니다. 매출에누리란 매출할인과 본질적으로 비슷합니다. 쉽게 할인판매라고 생각하면 됩니다. 매출환입이란, 제품에 문제 등이 발생하여 고객으로부터 반품된 매출이라고 생각하면 됩니다.

재고자산을 구성하는 매입에 대해 알아봅시다. 순매입액은 총매입액에서 매입할인, 매입에누리, 매입환출을 제외하고 매입운임을 더해서 계산합니다. 매입할인, 매입환출, 매입에누리의 개념은 매출 부분과 정반대로 생각하면 쉽습니다. 다만, 순매입액을 구할 때 매입운임을 더해주는 것이 순매출액과는 차이가 있습니다. 재고자산의 매입원가는 매입운임과 하역료, 보험료 등 취득과 관련하여 정상적으로 발생한 부대비용을 반드시 포함해야 합니다. 취득과 관련해서 피할 수 없는 비용이기 때문에, 매입원가(재고자산)에 가산해야 하는 것입니다. 회피 불가능한 원가이기 때문입니다.

반면에 매출운임은 순매출액을 계산하기 위해서 절대 반영할 수 없습니다. 물건을 팔면서 발생한 비용이기 때문에 판매비 또는 관리비로 처리합니다.

결론적으로 위의 매출할인, 매입환출, 매입에누리 등의 계정과목은 매출(또는 매입)의 딸린 식구라고 볼 수 있습니다.

오늘은 회계에서의 총액과 순액이 가지는 의미에 대해서 알아보았습니다. 각종 자료 분석이나 의미 해석 등에 도움이 될 수 있는 부분이니 참고 바랍니다.