오늘은 현재가치할인차금의 의미와 회계처리에 대해서 배워보겠습니다. 할인차금이라는 표현은 사채발행 회계처리에서 익숙하게 들은 바 있습니다. 현재가치할인차금은 사채발행차금과 다소 유사하다는 점을 힌트 삼아 공부해보시기 바랍니다.

현재가치

현재가치할인차금에 대한 설명이 있기 전에, 이전 시간에 배운 화폐의 현재가치와 미래가치, 현가계수 등에 대해 다시 한번 복습하는 것을 추천합니다. 아래 이전 글을 통해 현재가치와 관련된 내용들을 참고해 보시기 바랍니다.

현재가치할인차금 의미

사채발행차금은 유효이자와 액면이자 간 차이입니다. 현재가치할인차금 역시 유사한 개념이라고 보면 됩니다. 그렇다면 언제 현재가치할인차금이 발생하는 것일까요?

바로 장기성 매출채권과 미수금에서 발생합니다. 매출채권의 회수 기간이 1년이 넘거나, 유형자산 등을 처분해서 발생한 미수금의 회수가 1년을 넘기는 경우가 이에 해당합니다. 물론 대금의 회수가 1년을 넘기면서, 대금 자체를 분할수령 하는 경우도 해당합니다.

이 같은 장기성 매출채권이나 미수금이 발생하였을 경우, 받을 금액을 유효이자율을 적용하여 현재가치로 평가합니다. 물론 적용하는 유효이자율은 매출이 발생하거나 자산이 판매된 시점을 기준으로 해야 합니다. 이렇게 현재가치로 평가한 금액과 명목가액(명목금액)의 차이를 현재가치할인차금이라고 합니다. 명목가액이란, 매출이나 자산 처분한 대가를 현재가치 평가하지 않은 금액입니다. 예컨대, 물건을 1억에 팔았는데, 매년 2천만원씩 분할하여 5년간 받기로 한 경우, 이 1억이라는 금액이 명목가액입니다. 현재가치와 무관하게, 물건을 팔면서 받기로한 총금액인 것입니다.

사채를 예로 들면 더 이해가 쉽습니다. 액면가액 1,000,000원의 사채를 980,000원에 할인 발행한 경우, 1,000,000원은 명목가액이며 980,000원이 현재가치에 해당합니다. 차액 20,000원을 사채할인발행차금이라고 부르지만, 이 장에서 설명하는 현재가치할인차금과 같은 개념입니다. 사채할인발행차금이 사채의 만기까지 상각을 통해 이자비용화 되듯이, 현재가치할인차금 역시 최종대금 회수까지 상각을 통해 이자수익화 됩니다.

물론, 장기성 매입채무나 미지급금의 경우에도 지급해야할 금액의 명목가액과 현재가치의 차이를 현재가치할인차금 계정으로 하여 최종대금 지급까지 상각을 통해 이자비용화 합니다.

결국 현재가치할인차금은 매출채권, 매입채무, 미수금, 미지급금의 차감적 계정인것입니다. 사채발행차금이 사채 계정과목의 차감적 계정인것과 마찬가지입니다.

미지급금과 현재가치할인차금

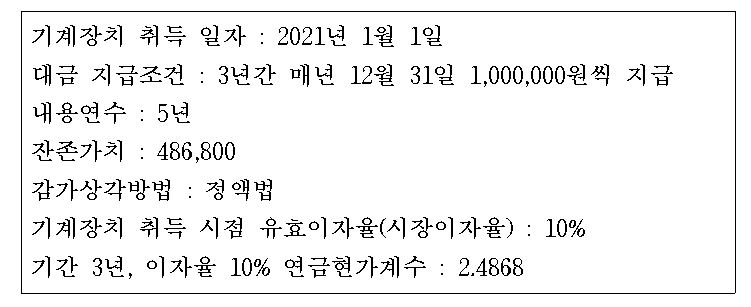

유형자산을 취득하면서 대금을 수년에 걸쳐 분할 지급하는 사례에 대해 알아보겠습니다. 사례를 살펴보기 전에 유형자산 취득원가와 관련하여 정말로 중요한 국제회계기준(IFRS)에 대해서 살펴보겠습니다.

인식 시점의 현금가격 상당액이 바로 위에서 설명한 현재가치입니다. 어떤 자산의 현재가치란, 현재가치와 같은 금액의 현금을 주면 그 자산을 구매할 수 있다는 것을 의미합니다. 결국 미수금의 현재가치가 유형자산의 취득원가가 되는 것입니다. 표에 제시된 실제 총지급액이라는 표현은, 위에서 설명한 명목가액이 되는것입니다. 이 현금가격상당액과 실제 총지급액이 현재가치할인차금이 되며, 대금지급이 끝날 때까지 이자로 인식한다는 것입니다. 신용기간이란 대금지급 기간을 의미하며, 일반적인 신용기간이란 1년을 생각하면 됩니다.

이제 관련된 사례와 회계처리를 살펴보겠습니다.

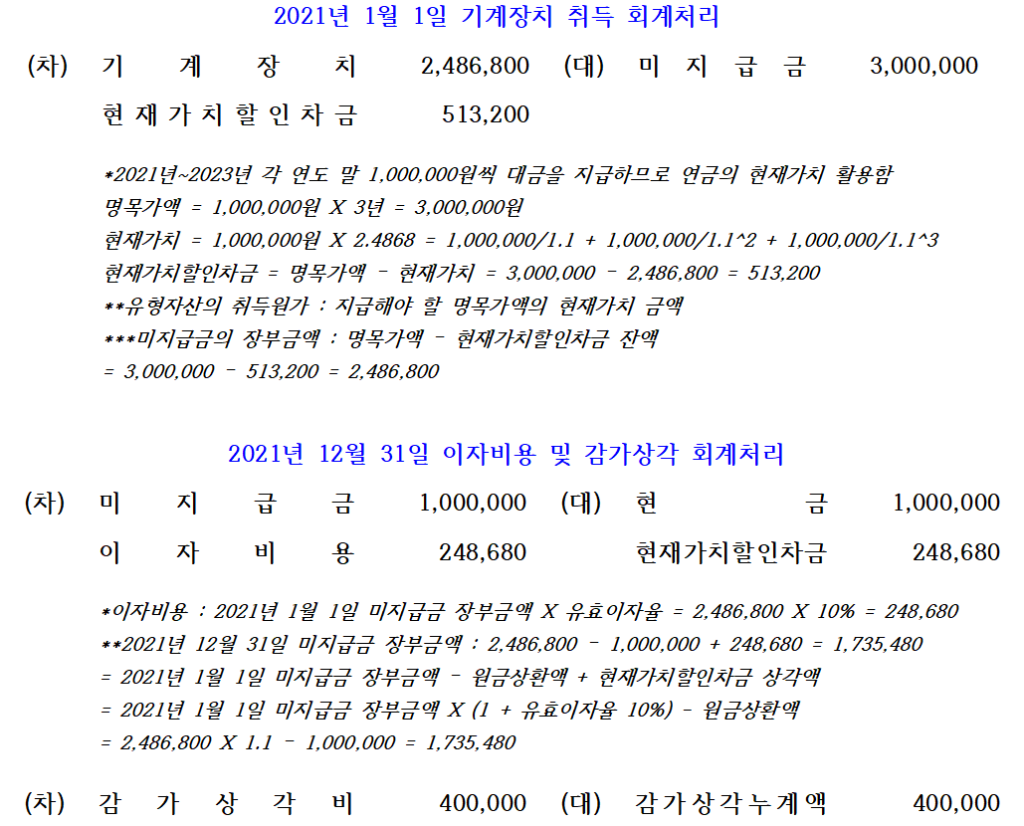

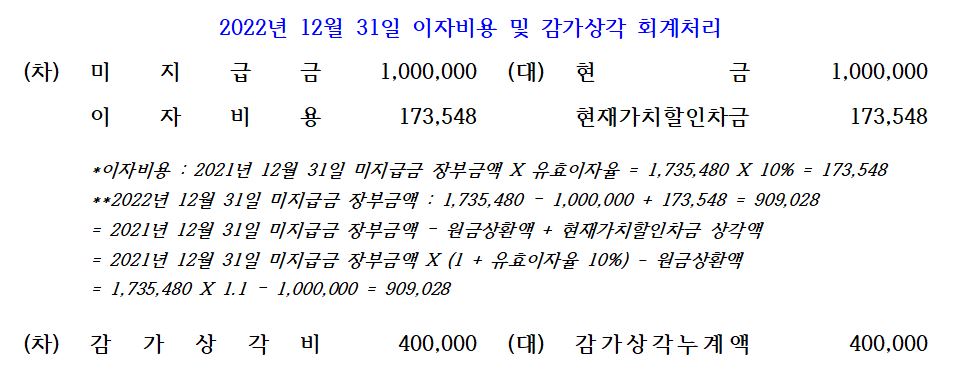

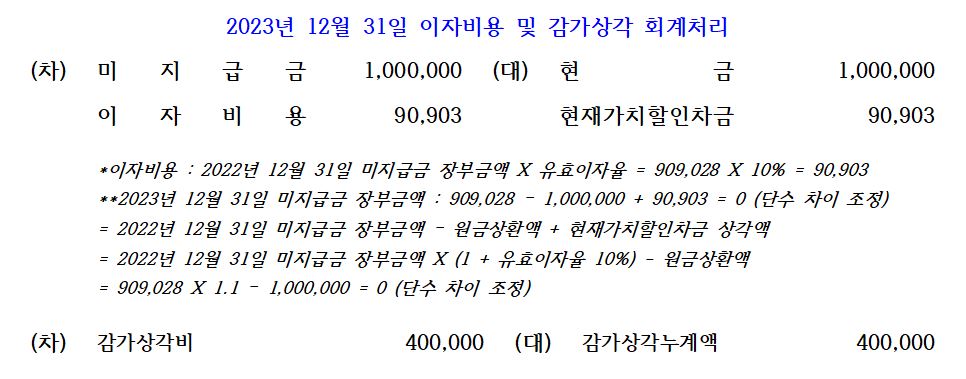

감가상각을 포함하여 대금을 완납하는 2023년까지의 회계처리는 아래와 같습니다. 유형자산의 취득원가가 얼마인지에 유념하여 시작합니다. 위에서 설명한 현금가격상당액=현재가치 개념을 숙지하고 접근합시다. 또한 미지급금의 장부금액을 어떻게 하면 빨리 구할 수 있는지를 아래 회계처리 설명 부분에 제시하였으니, 각종 시험 등을 준비 하는데 참고 바랍니다. 현재가치할인차금이 미지급금의 차감적계정이라는 것을 확인할 수 있습니다.

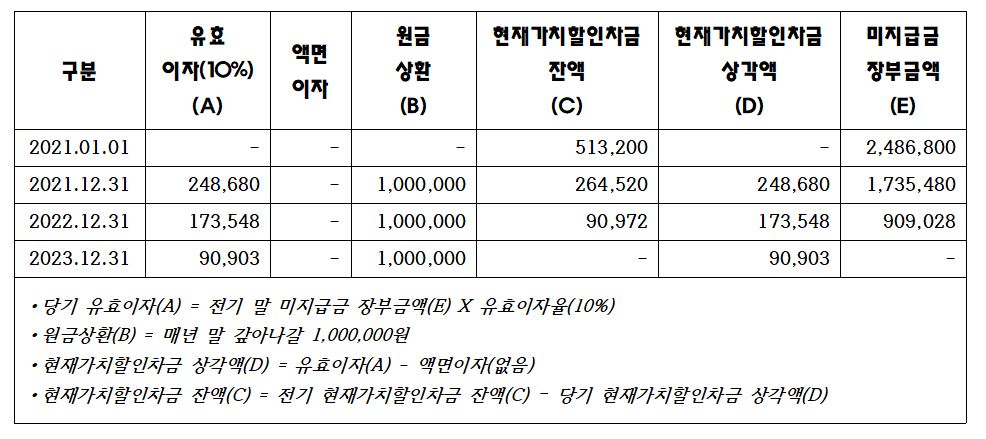

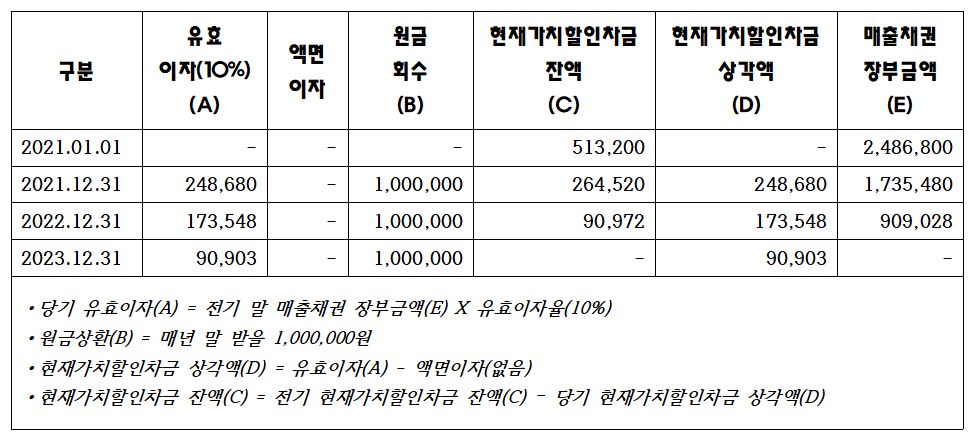

참고로 미지급금의 현재가치 관련 상각표는 아래와 같습니다.

매출채권과 현재가치할인차금

매출과 관련해서도 현재가치할인차금 계정과목이 발생할 수 있습니다. 바로 장기성 매출 또는 장기성 할부 매출이 그 사례입니다. 고객에게 재화나 용역을 제공한 시점과 그 대가를 받는 시점이 1년을 넘는 경우가 바로 장기 매출의 상황입니다. 장기 매출의 상황에서 대가를 분할수령 하는 경우가 바로 장기성 할부 매출입니다.

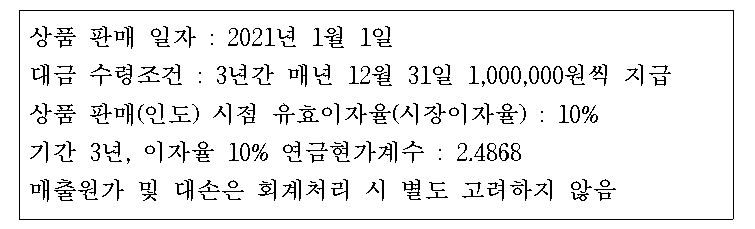

아래 사례를 살펴보겠습니다.

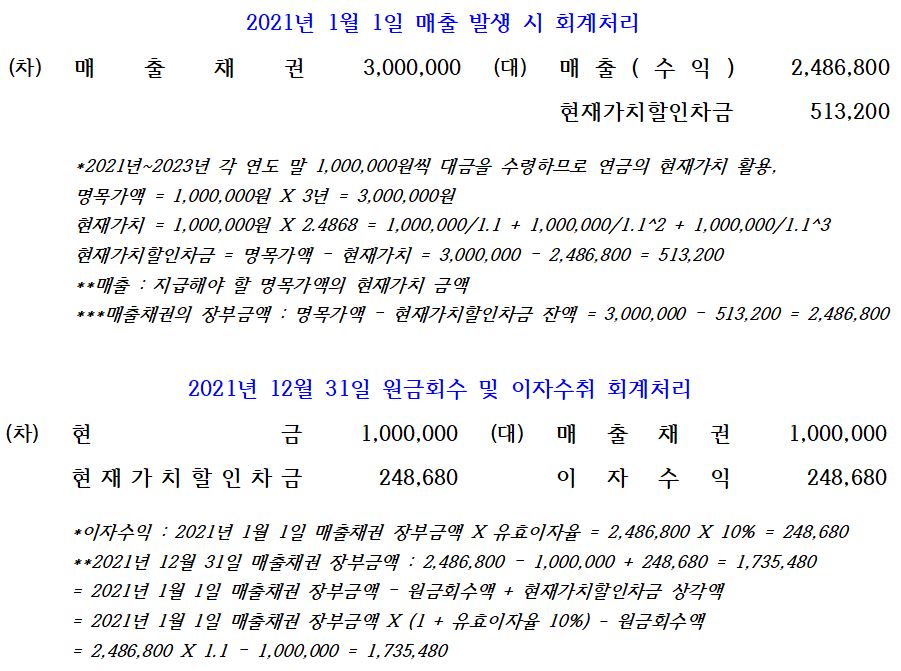

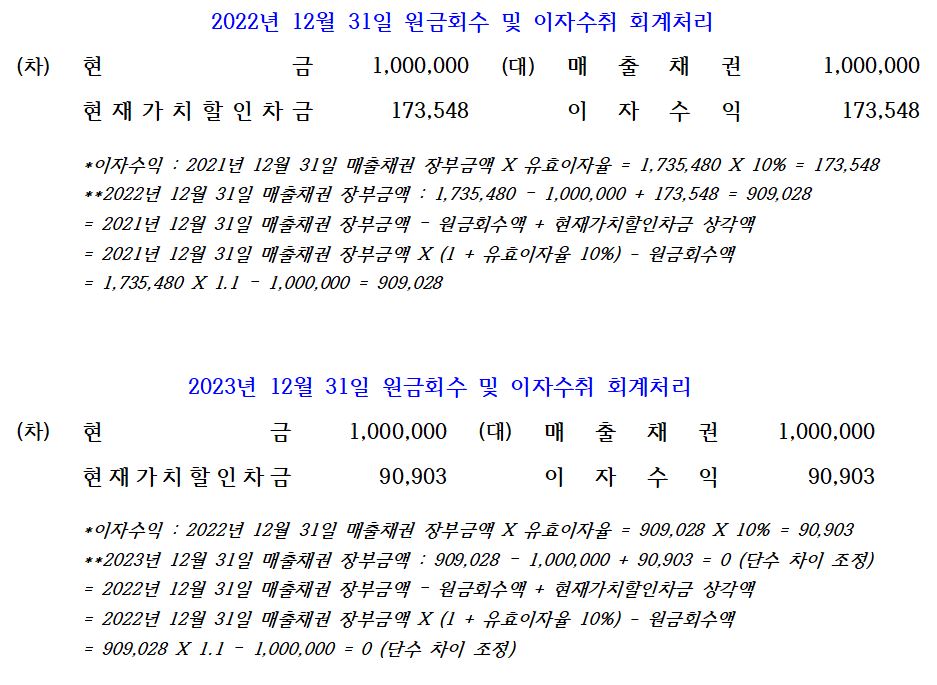

위 사례를 바탕으로 회계처리를 살펴보겠습니다. 상각표는 회계처리 제시후 참고용으로 제시할 예정이며, 상각표가 없더라도 자유자재로 회계처리가 가능할 수 있도록 반복 숙달하면 좋습니다. 현재가치할인차금은 매출채권의 차감적계정인 것을 알 수 있습니다.

참고로 매출채권의 현재가치 관련 상각표는 아래와 같습니다.

결국 장기성 매출채권이나 미지급금, 미수금 등은 사채의 회계처리와 유사하며, 상각후원가법이 기본이라는 것을 알 수 있습니다.

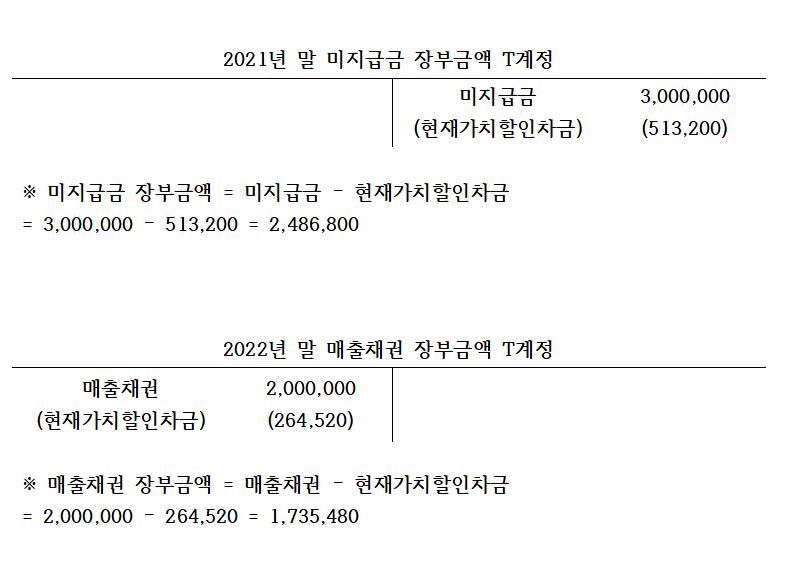

T계정을 통한 현재가치할인차금 표시

위의 사례를 바탕으로 T계정을 통해 어떻게 현재가치할인차금이 표시되는지 알아보겠습니다. 감가상각누계액, 사채발행차금과 같이 원 계정과목에서 차감하는 형태로 표시됩니다. 2021년말 미지급금과 2022년 매출채권을 사례로 확인해보겠습니다.

오늘은 현재가치할인차금의 회계처리에 대해서 자세히 알아보았습니다. 어떠한 상황에서 현재가치할인차금이 나오며, 어떤 형태로 계산을 하게 되는지 등을 다시 한번 숙지하고, 상각후원가법을 다시 한번 상기시켜보시기 바랍니다.