오늘은 매출채권과 대손충당금에 대해 알아보겠습니다. 매출채권은 금융자산의 일부인데, 대손충당금 개념을 이야기하기 위해 추가 설명합니다. 복잡한 국제회계기준에 나오는 단어는 최대한 지양하며 기초적인 부분 위주로 설명하겠습니다.

매출채권의 의미

매출채권이란 어떤 회사가 재고자산을 팔고 돈을 나중에 받게 되었을 때, 나중에 받을 돈에 대한 권리를 의미합니다. 이를 외상 매출금 이라고도 합니다. 외상을 줬다고들 합니다. 흔히들 착각하는 것은 미수금과 본질적으로 다르다는 것입니다. 매출채권은 그 회사의 주된 영업에 대한 매출과 관련된 것이고, 미수금은 그 회사의 주된 영업 외에서 발생한 것과 관련됩니다. 예를 들면, 토지 판매를 주 영업활동으로 하는 회사가 토지를 팔고 나중에 받게 될 대금은 매출채권입니다. 반면, 소주 판매를 주 영업활동으로 하는 회사가 토지를 팔고 나중에 받게 될 대금을 미수금입니다.

그렇다면, 매출채권에 대한 회계처리는 어떻게 할까요? 소주 판매회사 A는 B사에 소주를 팔고 1억을 나중에 받기로 했습니다. 해당 소주의 제조원가는 7천만 원입니다.

(차) 매출채권(자산) 1억 (대) 매출(수익) 1억

(차) 매출원가(비용) 7천만 원 (대) 재고자산(자산) 7천만 원

위와 같이, 매출채권(자산계정)을 차변에 기입하게 됩니다. 현금을 받았다면 매출채권이 아닌 현금 계정을 써야합니다.

대손충당금의 의미

서론에서 매출채권도 금융자산이라고 소개했습니다. 그렇다면, 지분 상품이나 채무상품과 같이 매출채권 역시 손상에 대한 논의가 필요한 것입니다. 쉽게 말해 대손충당금은 매출채권의 손상과도 같다고 생각하시면 되겠습니다. 매출채권이 100% 회수된다는 보장이 있을까요? 절대 그렇지 않습니다.

속된 말로 떼 먹힐 수도 있습니다. 일부 또는 전부를 못 받게 될 수도 있다는 것입니다. 그렇다면, 우리는 재무상태표에 매출채권 전액을 표시하는 것이 맞는지 생각해 보아야 합니다.

의문이 드실 것입니다. 결국, 외상 대금의 일정 비율을 떼 먹힐 수도 있다는 가정하에 매출채권의 장부금액을 감소시키기 위해 대손충당금이라는 계정을 사용하게 됩니다.

위에서 말한 소주회사 A사의 외상매출금 1억 원에 대해서 좀 더 알아봅시다. 회계연도말(12월 31일 가정) 매출채권 1억 중 3천만 원은 회수를 못할 것 같다는 가정입니다. 무려 3천만 원을 B사가 떼어먹을 것 같다는 말입니다. 떼어먹을 것 같은 돈을 대손 추산액이라고 합니다. 아래와 같은 회계처리를 하겠습니다.(12월 31일 회계처리)

(차) 대손상각비 3천만 원 (대) 대손충당금 3천만 원

대손상각비 계정은 비용 계정입니다. 대손충당금 계정은 매출채권의 차감 계정입니다. 자산의 차감 계정? 기억나시죠! 유형자산(무형자산)의 감가상각 누계액, 손상차손 누계액을 떠올리시면 됩니다. 즉, 떼 먹힐 것 같은 3천만 원을 손익계산서상 비용으로 처리하고, 대손충당금이라는 계정을 사용하여 매출채권(자산) 장부금액을 3천만 원 감소시키는 것입니다. 매출채권의 장부금액이 7천만원(1억 – 3천만 원)이 된 것입니다.

대손충당금 설정 및 환입

소주회사 A의 외상매출이 B에서만 발생하지는 않을 것입니다. 아주 많은 거래처가 있을 것이며, 각 거래처마다의 매출채권의 액수와 떼일 것 같은 돈(대손 추산액) 역시 제각각 일 것입니다. 그래서 우리는 대손충당금을 설정할 때, 회계연도 말 회사 전체의 매출채권에서 일정 비율만큼의 대손 추산액이 발생할 것이라고 추정합니다.

예컨대, 2022년 1월 1일 개업한 회사의 12월 31일 회계연도말 매출채권 200억이 있고, 그중 1%는 대손 추산액으로 예상한다고 가정합시다. 그렇다면, 회계연도 말 매출채권의 장부금액은 200억에서 대손 추산액 2억(200억의 1%)을 뺀 198억이 되는 것입니다. 그렇다면 대손상각비(비용) 2억을 차변에 기입하고 대손충당금(매출채권의 차 감적 계정) 2억을 대변에 기입합니다.

(차) 대손상각비 2억 (대) 대손충당금 2억

다음 해인 2023년 12월 31일 이 회사의 매출채권은 500억이 있고, 그중 2%를 대손 추산액으로 예측합니다. 그렇다면, 23년 12월 31일 이 회사의 매출채권 장부금액은 매출채권 총액인 500억에서 10억(500억의 2%)을 뺀 490억 원이 되는 것입니다.

그렇다면, 2023년의 대손상각비는 얼마일까요? 10억 원이라고 생각하시나요? 아닙니다.

8억 원입니다. 왜냐하면 이미 2023년 1월 1일 기준으로 2억 원의 대손충당금이 설정이 되어있기 때문에 우리는 8억 원의 추가 대손충당금을 더 쌓아서 10억을 만들어야 하는 것입니다.

(차) 대손상각비 8억 (대) 대손충당금 8억

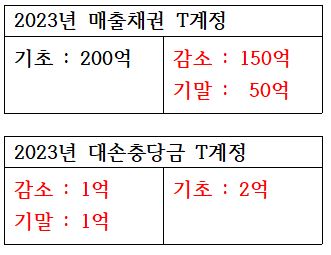

이것을 대손충당금의 T계정으로 표현하면 다음과 같습니다. 자산의 차감적 계정이기 때문에 차변이 아닌 대변부터 T계정을 시작합니다.

※ 매출채권 역시 2023년도 12월 31일 말 잔액이 500억이라는 것은, 23년도 한 해 동안 300억의 매출채권이 증가했다는 것입니다. 또한 22년도 기말(회계연도 말=12월 31일) 금액은 23년도 기초(회계연도 초=1월 1일)금액과 같다는 것을 이번 기회에 숙지합니다.

하지만, 2023년도 12월 31일 회계연도 말 매출채권 잔액이 50억이며, 대손 추산액이 2%라면 어떨까요? 23년도의 대손충당금 잔액은 50억의 2%인 1억만이 있어야 하기 때문에, 22년도 12월 31일 기준 대손충당금 잔액인 2억과의 차액 1억을 감소시켜주어야 합니다. 따라서 회계처리와 T계정을 다음과 같게 됩니다.

(차) 대손충당금 1억 (대) 대손상각비 1억

즉 대손상각비 1억을 감소시켜주는 회계처리를 해야 합니다. 대변에 비용 계정이 왔으니(비용의 감소) 결과적으로 당기순이익이 그만큼 증가하는 결과입니다.(수익이 증가했다고 직관적으로 이해해도 되나 엄밀히 비용이 감소한 것입니다.) 이를 대손충당금의 환입이라고 합니다.

결과적으로, 대손충당금의 회계연도 말(12월 31일) Should-be 금액이 X라면 X라는 금액이 나오게 대손상각비를 추가 설정하면 되는 것입니다. 즉, 기초(1.1) 대손충당금 + 추가 설정 또는 환입 = 기말(12.31) 대손충당금 Should-be 금액입니다. Should–be 금액이란 결국 회사의 연말 매출채권에서의 대손 추산액인 것입니다.

쉽게 말해, 나는 회계연도말(12.31)에 10이라는 수치가 필요한데, 3을 이미 가지고 있습니다. 그렇다면 7을 추가해주면 되는 개념입니다. 반면 10이라는 수치가 필요한데 15를 이미 가지고 있으면 5를 빼주면 됩니다.

대손충당금의 기타 계정 적용

대손충당금은 매출채권에만 적용되는 개념이 아닙니다. 다른 금융자산인 미수금, 대여금(빌려준 돈) 등에도 적용이 되는 것입니다. 여러분들이 재무상태표를 보실 때 위에서 설명한 대손충당금이 매출채권뿐만 아니라 다른 계정과목 애 서도, 차감 계정으로 등장해도 당황하지 마십시오.

오늘은 매출채권과 대손충당금에 대해서 설명했습니다. 수험 수준의 정통 스킬과 이론에 대해서는 생략했으며, 기초적인 감만 잡을 수 있도록 설명드렸습니다. 다음 시간에는 금융부채에 대해서 알아보도록 하겠습니다.