보통주 및 우선주 주주에게 귀속될 배당금을 계산하는 것이 상당히 복잡하게 시험에 출제되고 있으며, 실무에 등장할 수 있습니다. 오늘은 우선주 배당이 누적적, 비누적적, 참가적, 부분 참가적, 비참가적인지에 따른 현금 배당금 계산 방법과 사례를 자세하게 알아보겠습니다.

보통주와 우선주

본 장을 이해하기 위해서는, 보통주와 우선주의 핵심적인 차이를 확실히 짚고 넘어가야 합니다. 이전 포스팅에서 다룬 바와 같이, 보통주는 의결권이 있지만, 우선주는 의결권이 없는 대신 배당 등에 대해 우선권이 있습니다.

따라서, 현금 배당금을 구해야 하는 상황에서, 항상 우선주의 배당금을 먼저 고려하시길 바랍니다. 보통주는, 우선주보다 배당에서 그 순위가 밀립니다. 또한, 보통주에는 누적적 개념이 없습니다. 예컨대, 2021년 및 2022년 보통주 배당을 못 받았다 하여, 이것을 회사에 별도로 요구할 수도 없고, 회사가 이 배당금을 지급할 의무도 없는 것입니다.

누적적 우선주와 비누적적 우선주

누적적 우선주와 비누적적 우선주의 차이는 못 받은 배당금을 받을 수 있느냐 없느냐 차이입니다. 여러 가지 이유로, 배당금이 지급되지 않을 수 있는데, 누적적 우선주의 경우, 못 받은 배당금에 대해서 받을 권리가 있습니다.

하지만, 비누적적 우선주의 경우 못 받은 배당금에 대해 회사에 요청할 수 없습니다. 따라서, 우선주 배당금을 계산할 때 누적적 우선주인지 비누적적 우선주인지를 반드시 확인해서 접근해야 합니다. 예컨대, 과거 2년간 회사의 사정이 좋지 못하여 200,000원의 현금배당이 보류된 누적적 우선주가 있다고 생각해보겠습니다. 올해 회사 실적이 크게 개선되어 배당금을 지급하기로 한 경우, 올해 실적(당기 실적)에 대한 배당금은 물론, 과거 2년간 지급하지 못한 200,000원의 현금 배당금을 함께 지급해야 하는 것입니다. 비누적적 우선주라면 당연히 올해 실적에 대한 배당금만 가져갈 수 있습니다.

참가적 우선주와 비참가적 우선주

참가적 우선주는 우선주 배당률에 근거한 당기분 배당금과 별도로 추가 배당금을 받을 수 있다는 것을 의미합니다. 참가적 우선주는 또 완전 참가적 우선주와 부분 참가적 우선주로 나뉘게 됩니다.

완전 참가적 우선주는 총배당금에서 지급 의무가 확정된 우선주 배당금과 보통주 배당금을 차감하고 남은 금액을 보통주의 자본금(액면금액)과 우선주의 자본금(액면금액) 비율대로 나누어 갖는 개념입니다. 부분 참가적 우선주는 완전 참가적 우선주인 경우 받을 수 있는 배당을 한도로 하여, 당기 배당금을 부분 참가 배당률과 기본 배당률의 차액에 해당하는 부분만큼 추가로 가져갈 수 있는 것입니다. 상당히 어렵게 서술이 되어있는데, 일단은 이런 것이 있다고 생각하고 아래 종합 사례에서 확실하게 숫자를 가지고 알아보도록 합시다.

사례, 문제 접근과 관련한 기본 전제

실무에서 배당금을 계산해야 하는 경우도 있겠지만, 공인회계사, 세무사의 1차 및 2차 시험이나, 감정평가사 등의 1차 시험 등에 출제되는 경우가 있습니다. 어설프게 공부하면 절대로 득점할 수 없습니다. 따라서, 아래 설명하는 기본전제들을 통해 시험 등에 대비할 수 있도록 합시다. 큰 논리가 있다기보다 다소 암기와 기술적인 면이 많이 적용됨을 유념하시길 바랍니다.

배당률과 당기 배당금

문제 등에서 말하는 배당률은 연간 배당률입니다. 이 연간 배당률을 자본금(액면금액 × 주식 수)에 곱하면 당기분 배당금이 산출됩니다. 누적적 우선주 개념이 등장하기 때문에, 당기분 배당금과 미지급 누적분 배당금을 확실하게 분리해야만 합니다.

또한, 우선주의 배당률만 주고, 보통주의 배당률은 전혀 제시하지 않는 경우가 있습니다. 참으로 황당하기 그지없는데, 원칙적으로는 보통주의 배당률도 문제에서 제시해야만 합니다. 하지만, 문제에서 제시하지 않은 경우, 우선주의 기본 배당률을 그대로 적용하면 됩니다. 또 문제가 발생하는데, 보통주 배당률은 제시하지 않고, 우선주 A의 배당률이 5%, 우선주 B의 배당률이 3%인 경우가 있습니다. 이 경우, 가장 배당률이 낮은 우선주의 배당률인 3%를 보통주의 배당률이라고 가정하고 문제에 접근해야 합니다. 보통주는 배당에서는 우선주에 밀리기 때문에 최저 배당률을 적용하는 우선주보다 높게 배당률을 적용할 수 없다는 논리로 받아들이시길 바랍니다.

누적 배당금 관련

누적적 우선주의 경우, 미지급되어 누적된 배당금을 반드시 지급해야 합니다. 위에서 설명했듯이 당기분 배당금과 별도로 지급해야 하는 것입니다. 누적적 우선주로서 2021년과 2022년에 지급되어야 할 배당금이 지급되지 못한 것을 가정해 보겠습니다.

2023년에 대한 배당 결의를 2024년 3월 주주총회에서 한다고 했을 때, 2021년과 2022년 배당금을 누적 배당금이라고 하고, 2023년 배당금을 당기 배당금이라고 합니다. 2023년 당기 배당금은 2024년 3월(또는 초)에 지급 결의가 있다는 것도 눈여겨보시길 바랍니다.

완전 참가시 추가 배당금

완전 참가 우선주의 경우, 추가 배당금을 구할 때 주의해야 합니다. 총배당금액에서 우선주와 보통주의 당기 배당금 및 누적(미지급) 배당금을 모두 차감한 잔여 배당금을 우선주와 보통주의 자본금 총액 비율로 각각 안분해서 추가 배당금을 산출하는 것입니다.

말로만 설명하여 너무 어려우니, 아래 종합 사례를 토대로 확실히 알아봅시다.

부분 참가 배당률

문제의 조건에서 부분 참가 우선주라 하고 기본 배당률을 제시한 후, 부분 참가 배당률을 제시할 것입니다. 예컨대 기본 배당률이 4%, 부분 참가 배당률이 7%라고 주어진다면, 7%에서 4%를 뺀 3%에 우선주 자본금(총 액면금액)을 곱한 것이 추가 배당금입니다.

단, 이 추가 배당금과 관련해서 절대적으로 주의해야 할 것이 두 가지 있습니다. 첫째, 이 추가 배당금은 당기 배당금에 대한 추가 배당금입니다. 미지급된 누적 배당금과는 무관합니다. 자본금 1,000,000원인 우선주(누적적, 7% 부분 참가적)의 기본 배당률이 4%이며, 2021년 및 2022년에 배당금을 못 받은 경우, 누적 배당금은 기본 배당률 4%를 적용한 80,000원(2년 치)입니다. 추가 3%는 당기 배당금을 계산할 때만 고려하는 것입니다. 둘째, 부분 참가 배당이라 하여, 당기 추가 배당금을 모두 받을 수 있는 것이 아닙니다. 즉, 한도가 있다는 것입니다. 그 한도는 완전 참가를 가정한 우선주의 당기 배당금 만큼에 해당합니다. 이 부분은 아래 이어질 종합 사례로 자세히 설명하겠습니다.

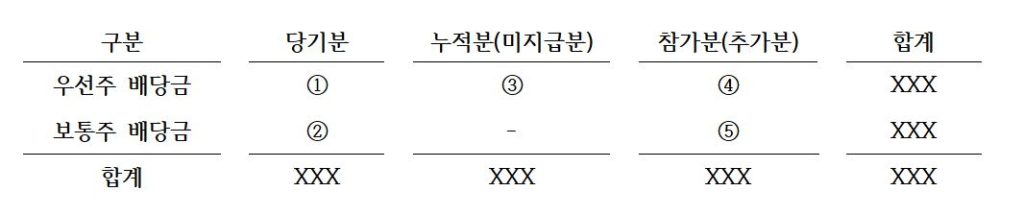

배당금 계산 문제 접근 틀

공인회계사, 세무사, 감정평가사 등의 각종 전문자격시험의 수험가에서 통용되는 대표적인 계산 틀을 소개하겠습니다. 어떻게 문제가 나오더라도, 아래의 틀에 맞추어 계산하게 되면 실수를 줄이고 정확하게 답을 도출할 수 있습니다. 본 계산 틀을 엑셀로 가공하여 실무를 하는데 있어서도 크게 도움이 되리라 봅니다. 위에서 다룬 각종 전제나 기본적인 이론들을 정확하게 적용해서 접근하시길 바랍니다.

위 틀에 대해서 부연 설명을 하자면, 숫자로 표시된 것은 계산의 순서입니다. 우선주 당기 배당금부터 시작하는 것입니다. 당연히 보통주는 누적분(미지급분) 개념이 없는 것입니다. ③번의 경우 우선주가 누적적 우선주라면 미지급된 현금 배당금을 계산해 주어야 한다는 것입니다. ④번의 경우 우선주가 참가적 우선주인 경우로서, 완전 참가적인지 부분 참가적인지에 따라 계산이 달라짐을 알아야 합니다. 마지막 ⑤번의 보통주 배당금인데, 배당금의 총합계액에서 ①+②+③+④의 금액을 차감한, 맨 마지막 자투리 금액을 의미합니다.

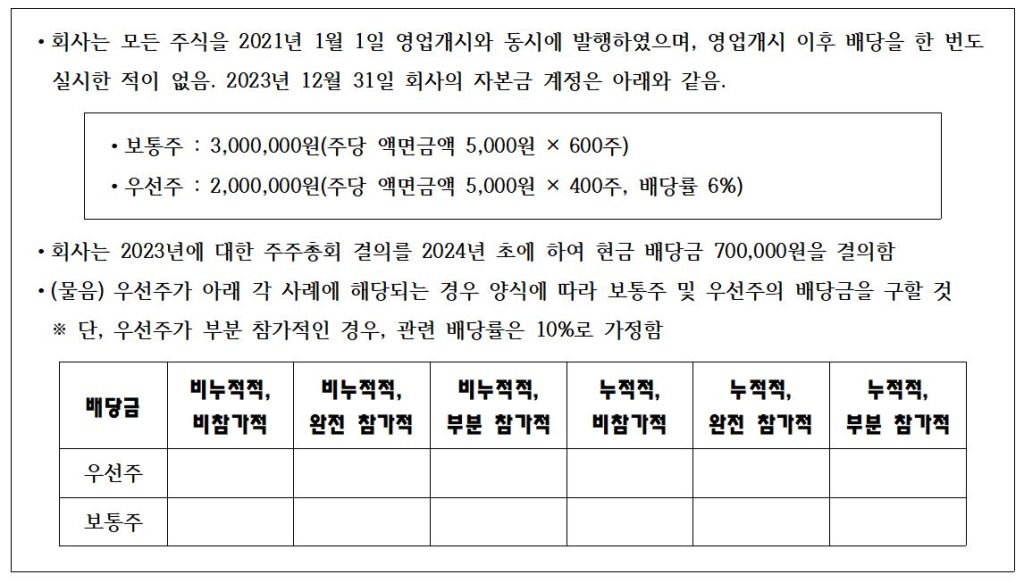

배당금 계산 종합 사례

가장 기본적인 사례에 해당하는 것부터 살펴보겠습니다. 보통주와 우선주 한 종류만 있는 경우입니다.

이제 우선주의 각각의 경우에 대해 배당금을 구해나가 보겠습니다. 본 문제의 풀이 과정만으로 어지간한 시험을 다 대비할 수 있기 때문에, 무한 반복하여 여러분의 것으로 만드시길 바랍니다. 한번에 이해가 가지 않는다 해도 풀이 과정을 암기한다 생각하고 접근하는 것을 추천합니다.

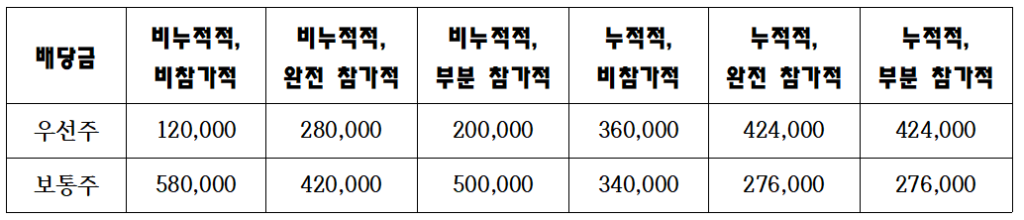

비누적적, 비참가적 우선주

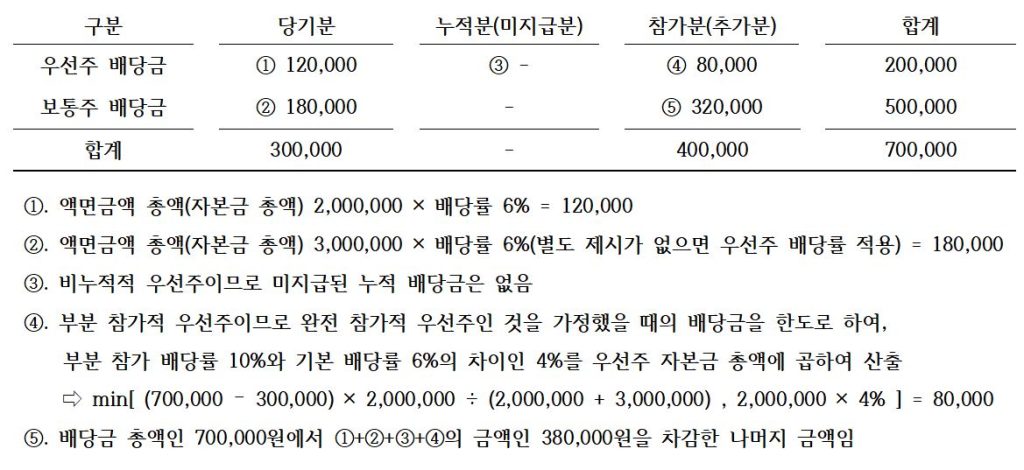

비누적적, 완전 참가적 우선주

비누적적, 부분 참가적 우선주

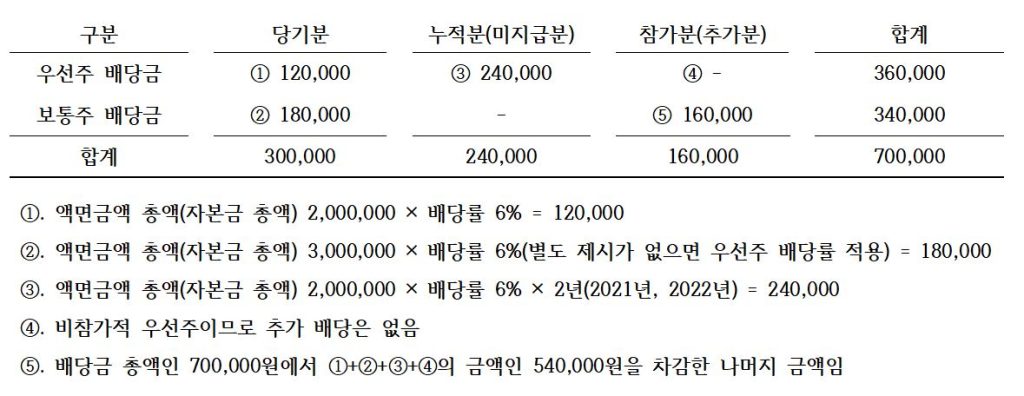

누적적, 비참가적 우선주

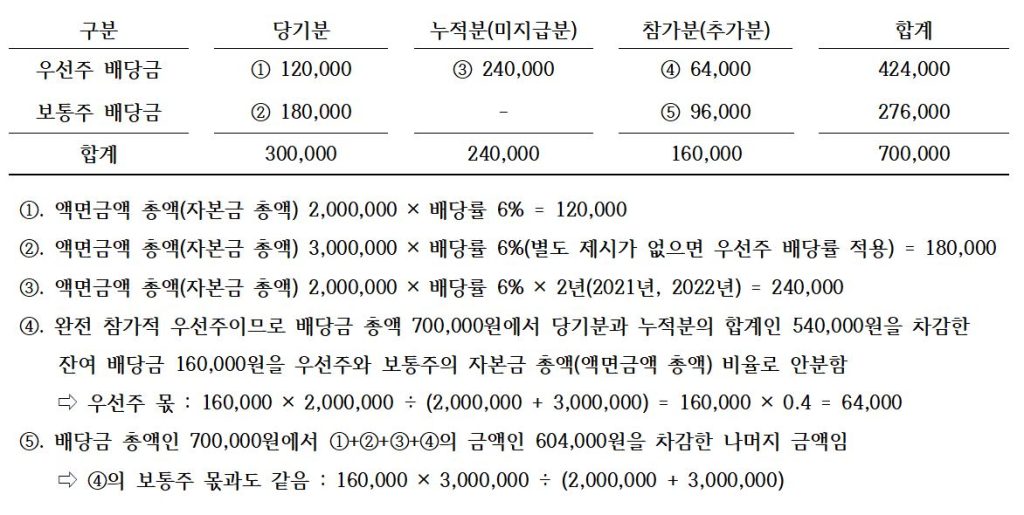

누적적, 완전 참가적 우선주

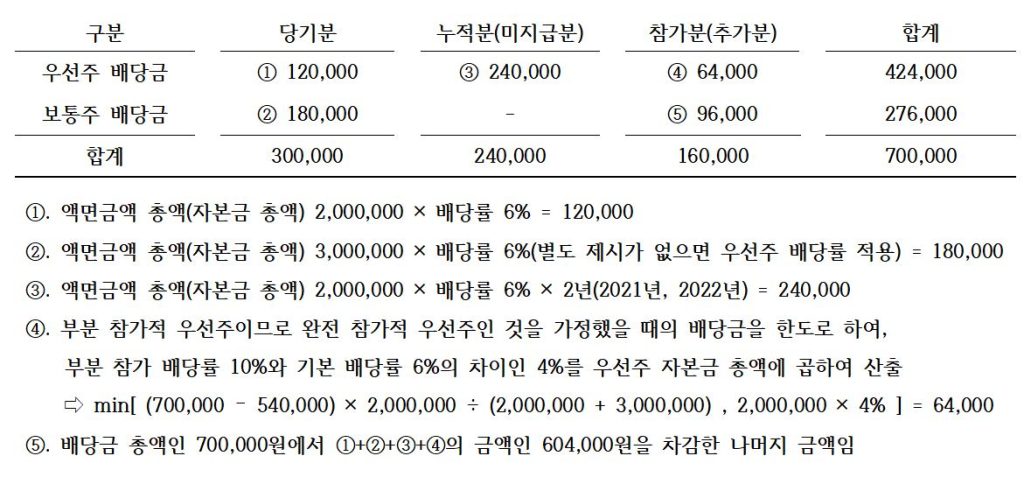

누적적, 부분 참가적 우선주

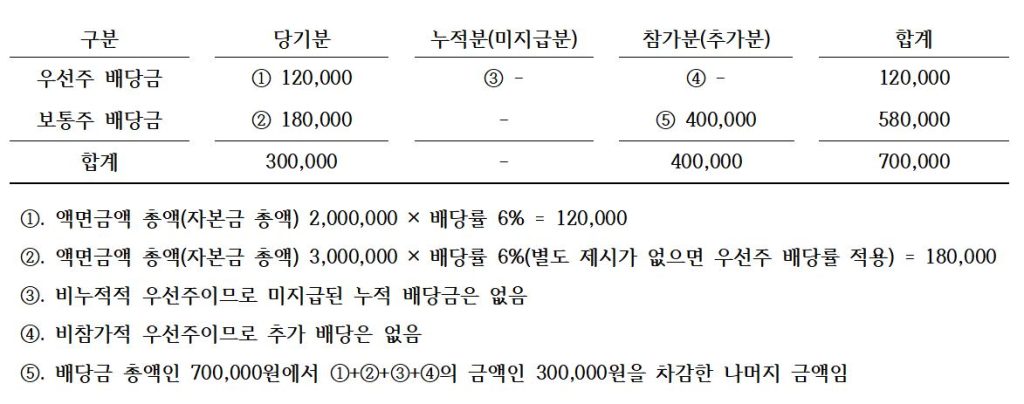

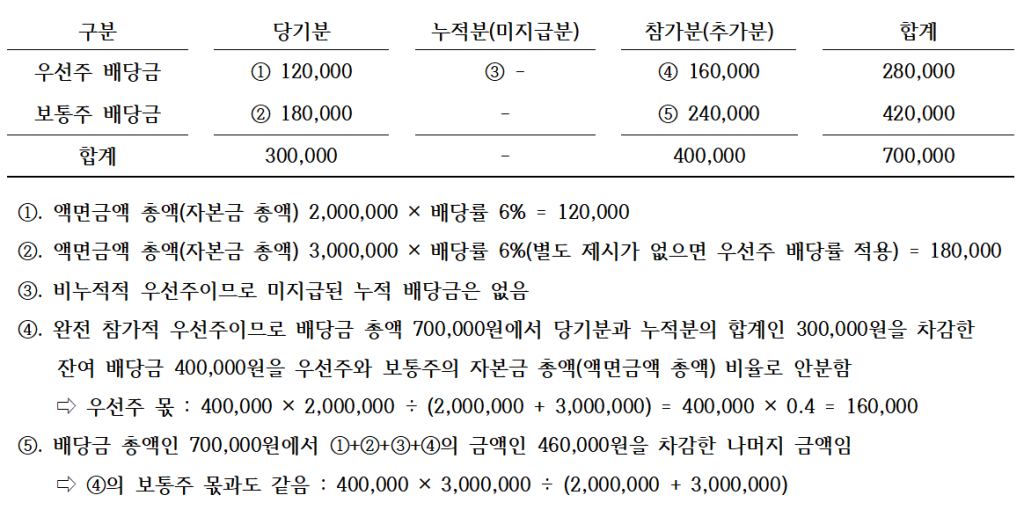

해답

위의 계산 결과를 바탕으로 한 해답은 아래와 같습니다.

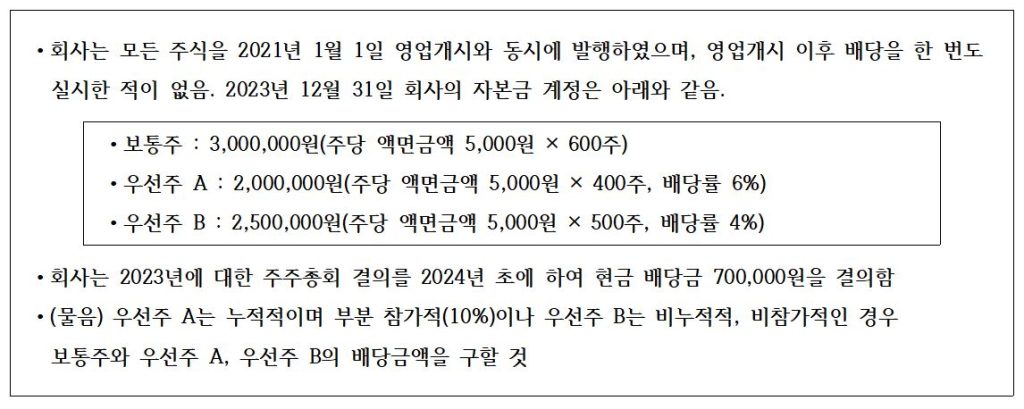

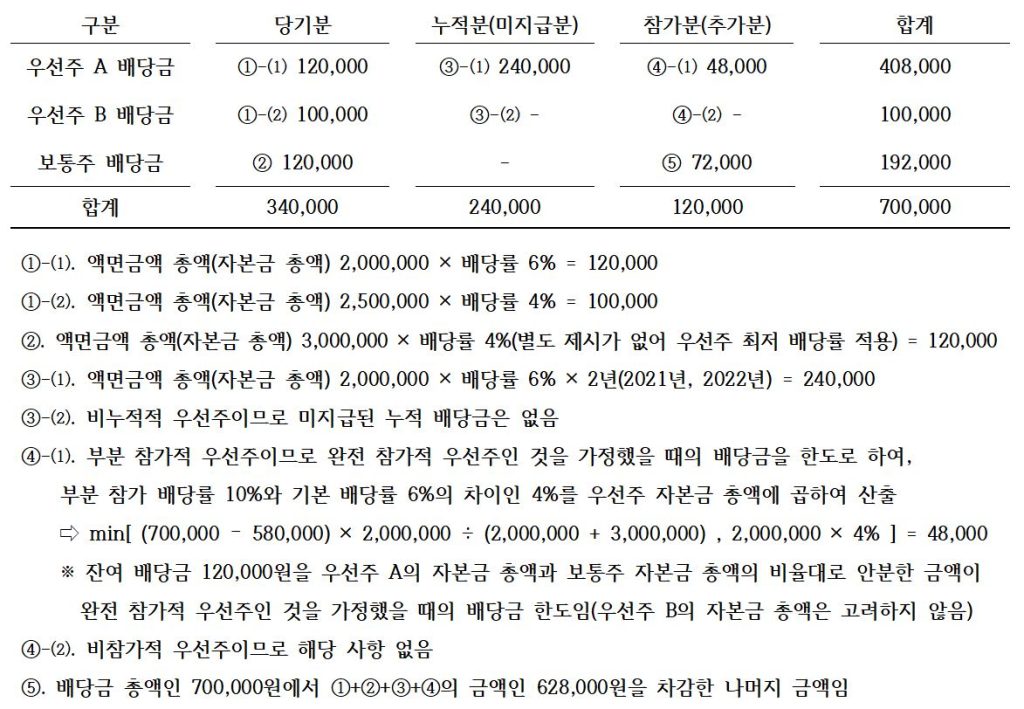

우선주가 2개인 경우 배당금 계산 사례

위의 사례처럼 우선주가 1개만 있는 경우가 아니라, 2개 또는 그 이상이 존재하는 경우가 있습니다. 공인회계사, 세무사 시험은 물론이고 일부 공기업이나 공공기관 채용 시험에서도 문제를 난이도 있게 내면 우선주가 여러 종류가 등장할 수 있습니다. 기본 로직은 우선주가 몇 개가 있던지 같습니다.

긴장하지 마십시오. 보통주 배당률이 별도로 주어지지 않으면, 우선주 중 가장 낮을 배당률을 적용하는 우선주의 배당률을 보통주 배당률로 삼아 당기 보통주 배당금을 구하면 됩니다. 또한, 완전 참가적 우선주의 추가 배당 계산 시, 자본금 총액(액면금액 총액) 비율의 안분은 비참가적 우선주의 자본금 총액은 제외하고 보통주와 안분해야 한다는 것을 주의해야 합니다. 아래 사례로 자세히 살펴보겠습니다.

아래의 풀이 과정을 잘 따라오시길 바랍니다. 우선주 A는 부분 참가적 우선주로 추가 배당금을 구할 때, 우선주 A가 완전 참가적 우선주임을 가정했을 경우의 배당금이 한도가 된다는 것에 특히 주의하시길 바랍니다.

오늘은 우선주 배당금과 보통주 배당금을 산출하는 방법을 아주 상세히 알아보았습니다. 어떻게 문제가 나오던 전혀 겁먹지 말고 본 포스팅에서 알려준 기본적인 풀이방법론을 바탕으로 차분하고 정확하며 신속하게 문제를 해결하시길 바랍니다.

자세한 설명 감사합니다. 여러가지 많이 배우고 갑니다.

감사합니다.

포스팅 볼때마다 감탄이 나옵니다!

인강보고 이해하지 못한 걸 여기서 완벽히 정리하고 갑니다!

감사합니다. 제 홈페이지를 통하여 좋은 결실을 맺으시길 바랍니다.