상각후원가측정 금융자산(채무상품)의 회계처리 사례를 자세히 알아보도록 하겠습니다. 반드시 유효이자율법에 의한 상각후원가에 대한 개념을 정확히 파악하고 접근하시길 바랍니다. 본 장을 공부하기 전에 반드시 아래 링크를 통해 전 시간에 배운 내용을 복습하도록 합시다. 특히 FVOCI와 회계처리가 어떻게 다른지 정확히 구분하시길 바랍니다.

채무상품 평가 관련 회계처리 사례 – AC

상각후원가측정 금융자산(AC)의 평가 관련 회계처리를 살펴보도록 하겠습니다.

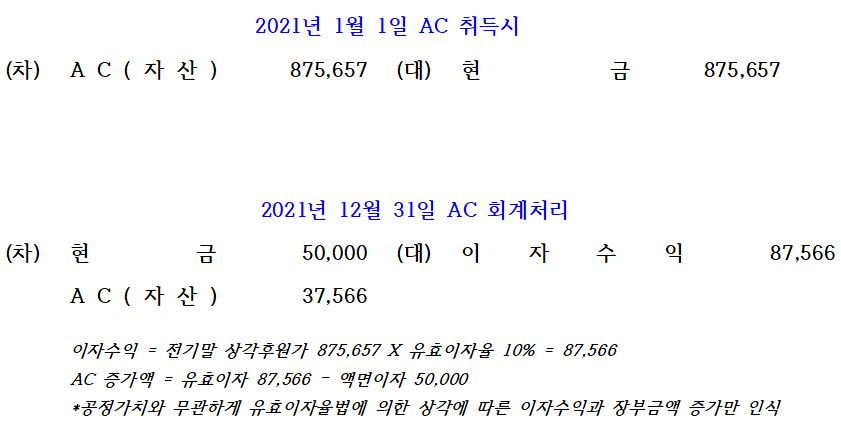

2021년 1월 1일 AC 채무상품을 875,657원에 취득하였으며, 액면 1,000,000원, 만기 2023년 12월 31일, 이자 지급일은 매년 12월 31일, 액면이자율 5%, 유효이자율(시장이자율) 10%, 손상의 징후는 없다고 가정합니다. 아래 표는 시기별 공정가치입니다.

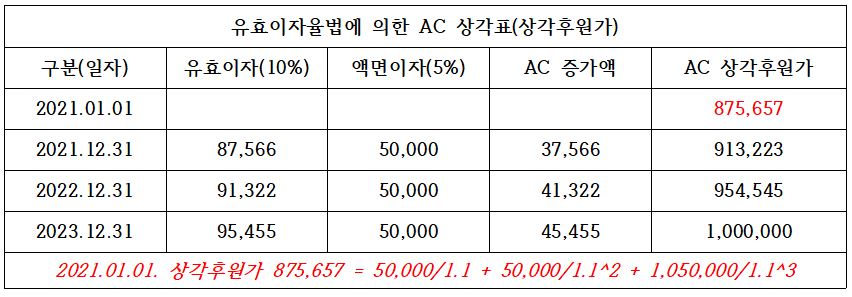

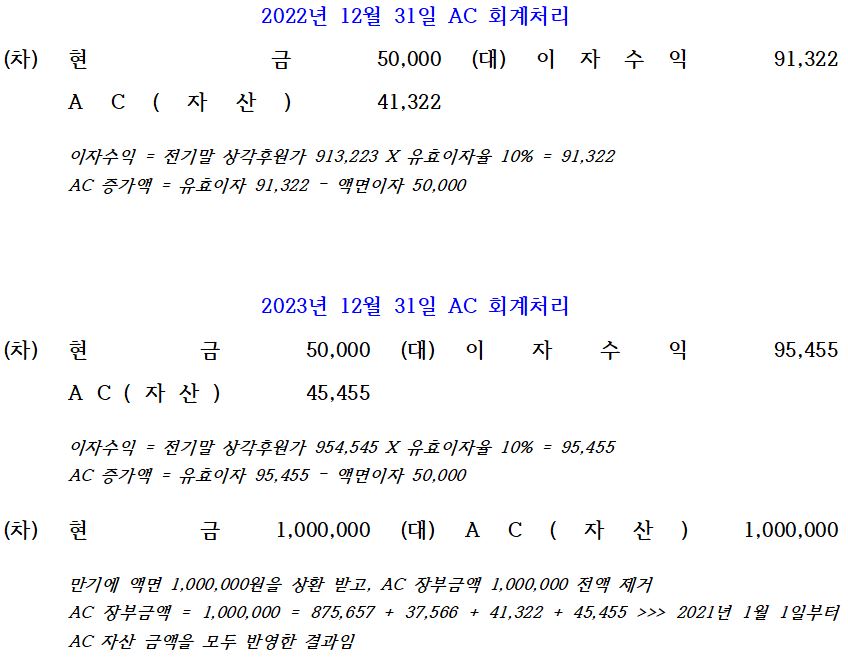

아래 표는 유효이자율법에 따라 계산한 AC의 상각후원가 표입니다. 상각후원가측정 채무상품은 공정가치평가에 따른 평가손익을 별도로 인식하지 않는 관계로, 회계처리가 단순합니다.

상각후원가측정 금융자산으로서 채무상품의 평가에 대한 회계처리를 자세히 알아보았습니다.

다음시간에는 채무상품의 손상에 대해서 자세히 알아보도록 하겠습니다.