오늘은 상환할증금을 어떻게 계산하는지에 대해 자세히 알아보겠습니다. 상환할증금은 전환사채 또는 신주인수권부사채를 공부하면서 접해보았습니다. 사채에 붙은 전환권이나 신주인수권을 행사하지 않았을 때 사채의 만기에 지급하는 금액입니다. 차근차근 공부해 봅시다.

상환할증금 의미

서두에서 설명했듯이 상환할증금이란 전환권이나 신주인수권 행사가 없을 때 이를 보상해주는 형태로 사채 만기에 지급하는 돈입니다. 전환사채와 신주인수권부사채, 그리고 상환할증금에 대해 다시 공부하고 싶으시다면 아래 이전 글을 참고 부탁드립니다.

보장수익률과 상환할증금 계산

상환할증금을 계산하기 위해서 보장수익률이라는 개념이 등장합니다. 전환사채나 신주인수권부사채 액면금액 X 보장수익률만큼의 이자를 보장해 준다는 개념입니다. 물론 이 보장수익률에 따른 이자 보장액은 전환권이나 신주인수권이 행사되지 않았을 때를 전제로 합니다.

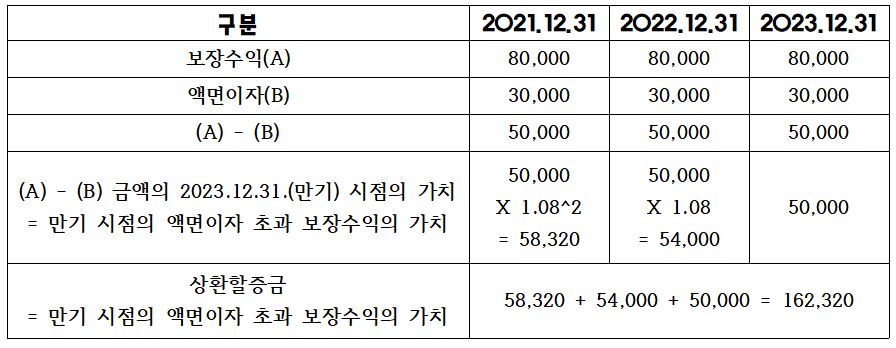

액면금액 1,000,000원의 전환사채를 발행하는데, 액면이자율은 3%, 보장수익률을 8%라고 가정해 보겠습니다. 이자 지급은 매년 12월 31일이며, 발행일은 2021년 1월 1일, 만기는 2023년 12월 31일인 경우, 이자 부분에 대한 현금흐름을 분석하면 아래와 같습니다.

보장수익률이 8%라고 하는 것은, 1,000,000 X 8%인 80,000원을 매년 보장해 준다는 의미입니다. 일반적인 사채의 경우 매년 30,000원에 해당하는 액면이자를 지급하는데, 전환사채나 신주인수권부사채의 경우 보장수익과 액면이자의 차이 금액만큼을 추가로 보장해 준다는 의미입니다. 다만, 액면이자를 초과하는 보장수익은 전환권이나 신주인수권이 행사되지 않았을 때 만기에 일시에 지급되는 것입니다. 매년 초과 보장수익을 만기에 몰아서 상활할증금이라는 명목으로 지급하는 것입니다. 그래서 위의 표와 같이 만기인 2023년 12월 31일에 최종적인 상환할증금의 가치를 계산하였습니다. 하지만, 만기 시점의 액면이자 초과 보장수익의 가치를 구할 때 8%라는 수익률로 미래가치를 구했습니다. 저 8%는 바로 보장수익률입니다. 초과로 지급 해야 할 매년의 수익에 적용될 수익률은 보장수익률입니다. 애초에 보장수익만큼의 초과수익을 지급할 것이기 때문에 당연히 적용될 수익률도 보장수익률이 되어야 합니다.

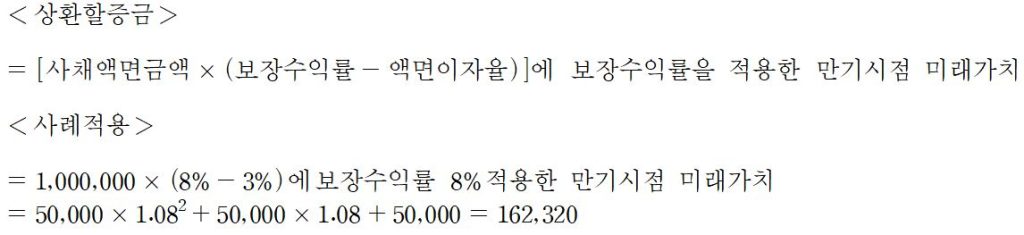

따라서 사채 만기에 지급해야 할 상환할증금을 구하는 산식은 아래와 같습니다. 위의 사례를 아래 산식에도 적용해 보았습니다.

오늘은 전환사채나 신주인수권부사채의 상환할증금이 어떻게 계산되는지에 대해 자세히 알아보았습니다.

상환할증금이 무엇인지, 상환할증금 계산을 어떻게 하는지가 핵심입니다.

수험을 준비하는 경우, 상환할증금을 직접 구하라는 요구사항이 있을 수 있으므로 반드시 챙기도록 합시다.