오늘은 소매재고법, 다른 표현으로 매출가격환원법 또는 매가환원법이라고 불리는 재고자산 및 매출원가 계산 방법에 대해 자세히 학습해보겠습니다. 기말 재고자산의 판매가를 원가로 환원하고, 매출원가를 역으로 계산하는 방식이 큰 틀입니다.

기본원리

소매재고법의 기본원리는, 매입한 자산의 판매가 대비 원가는 몇 퍼센트인가를 구하는 것입니다.

판매한 재고자산 수량도 너무나도 많고, 이익률도 제각각이어서 계속기록법 등으로 매출원가를 기록하지 못하는 상황에서 주로 적용합니다. 다품종의 상품을 빈번하게 거래하는 백화점이나 대형할인마트에서 활용합니다.

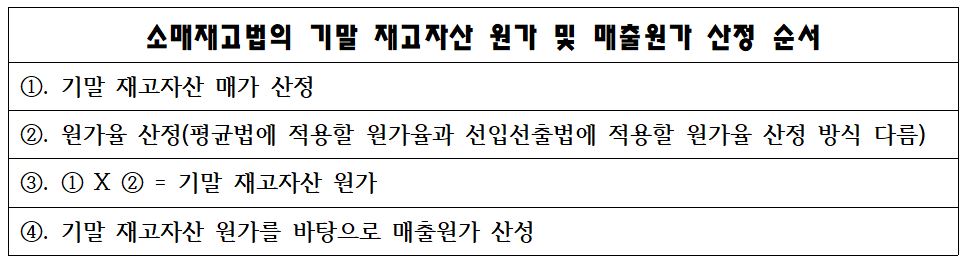

기말 재고자산 원가 및 매출원가 산정

소매재고법에 따르면 무선 기말 재고자산의 매가(판매가)를 확정합니다. 그다음 원가율을 산정하여, 기말 재고자산의 매가에 곱합니다. 이렇게 되면 기말 재고자산의 원가가 산출됩니다. 이 기말 재고자산의 원가가 산정되면 판매 가능 상품 금액(기초 재고자산 + 당기 매입액)과의 차이를 통해 매출원가를 구하는 것입니다.

참고로 원가율은 평균법에 적용할 것과 선입선출법에 적용할 것이 서로 다릅니다.

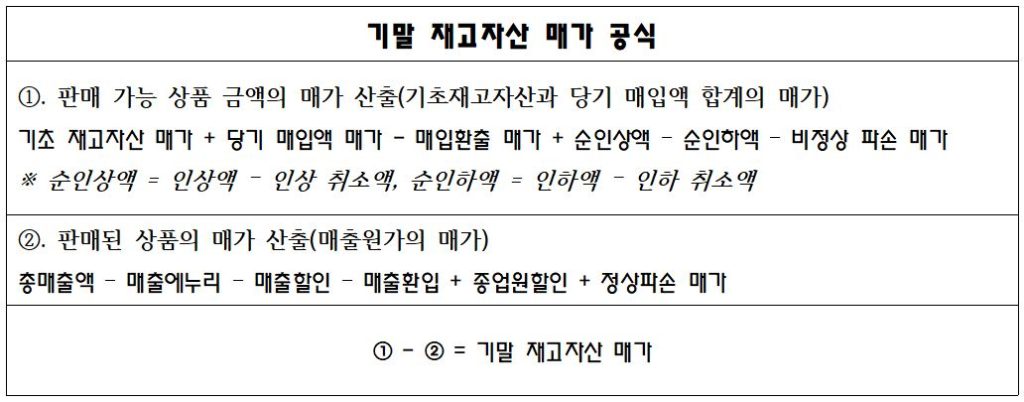

기말 재고자산 매가 산정

기말 재고자산 매가를 구하는 공식은 아래와 같습니다.

①은 결국 판매 가능 상품의 매가를 의미하는데, 여기서 순인상액과 순인하액이라는 표현이 등장합니다. 순인상액은 당초 판매가보다 가격을 높여서 판매한다는 의미입니다. 올리기로 한 가격이 인상액이고, 여기서 인상 취소액을 반영하면 순인상액이 산출됩니다. 순인하액은 순인상액과 반대 의미를 가지고 있다고 보면 됩니다. 또한 비정상 파손의 경우 판매할 수 없는 상품이기 때문에 제외합니다. 이렇게 판매 가능 상품의 매가가 산출되는 것입니다.

②는 판매된 상품의 매가를 의미하는 것으로, 매출원가의 매가를 뜻합니다. 종업원할인과 정상파손은 정상적인 영업활동에서 발생하였기 때문에 매출원가성이 있다고 봐서 ②번에 포함하는 것입니다.

추가적으로 판매 가능 상품의 원가를 구하는 것을 주의해야 합니다. 판매 가능 상품의 원가는 기초 재고자산의 원가와 당기 순매입액으로 나타낼 수 있지만, 반드시 비정상 파손을 제거해 주어야 합니다.

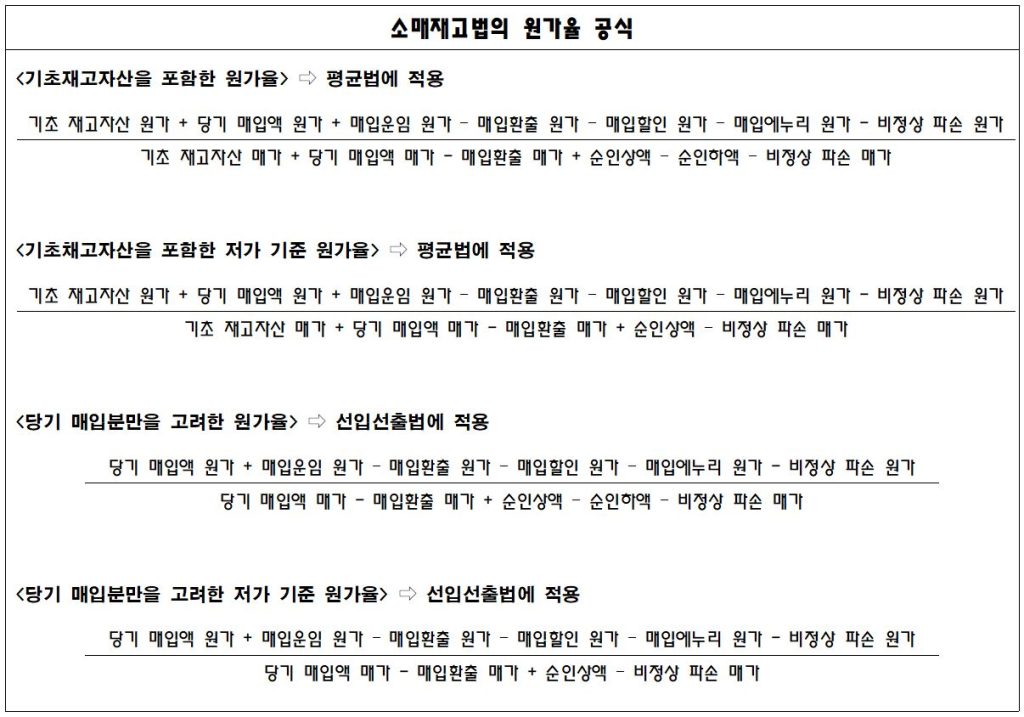

원가율 산정

이제 기말 재고자산 매가에 적용할 원가율을 구하는 법을 알아보겠습니다.

위 표에서 보는 바와 같이, 기말 재고자산 매가에 적용할 원가율은 총 4가지로 나뉜다는 것을 알 수 있습니다. 크게, 저가 기준의 원가율이 있고 일반적인 원가율이 있습니다. 저가 기준의 원가율은 분모의 매가 식에서 순인하액을 제외하였습니다. 분모의 순인하액을 제외하면 제외하지 않았을 때(일반적인 원가율)보다 원가율이 낮게 나옵니다. 이렇게 되면 기말 재고자산의 원가 금액이, 더 작아지는 효과를 가져오기 때문에, 이를 저가 기준 원가율이라고 합니다.

그리고 세부적으로 평균법에 적용할 수 있는 원가율과 선입선출법에 적용할 수 있는 원가율로 나눌 수 있습니다. 선입선출법에 적용할 수 있는 원가율의 경우, 분모와 분자에 기초 재고자산 금액을 고려하지 않으면 됩니다. 기초재고자산이 제일 먼저 다 팔렸다고 가정을 하므로, 원가율 계산시 기초재고자산을 제외하는 것입니다. 반면 평균법에 적용하는 원가율의 경우, 기초 재고자산과 당기 매입분이 평균적으로 팔렸다는 가정을 하기 때문에 분모와 분자에 기초 재고자산을 포함하여 원가율을 계산하는 것입니다.

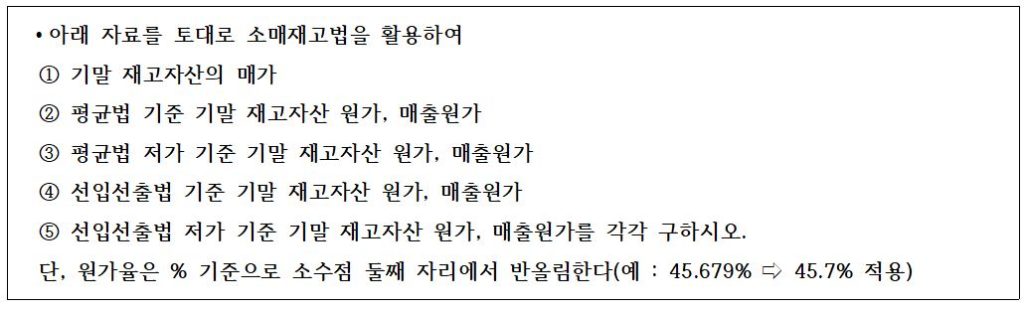

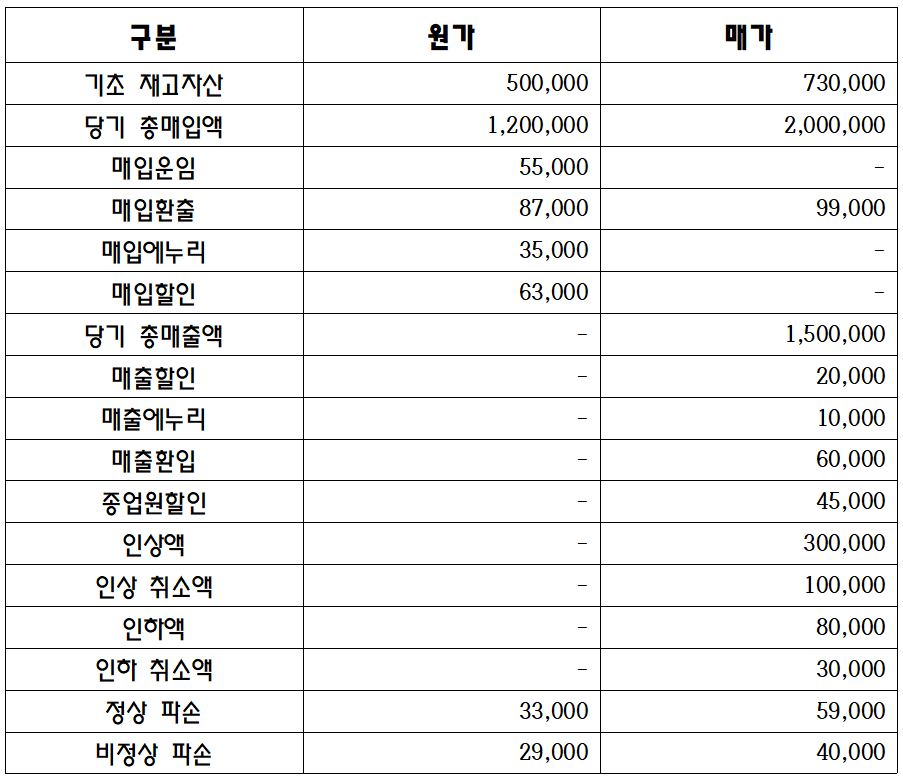

소매재고법 문제

아래의 소매재고법의 문제를 통해 구체적인 사례를 알아보도록 하겠습니다.

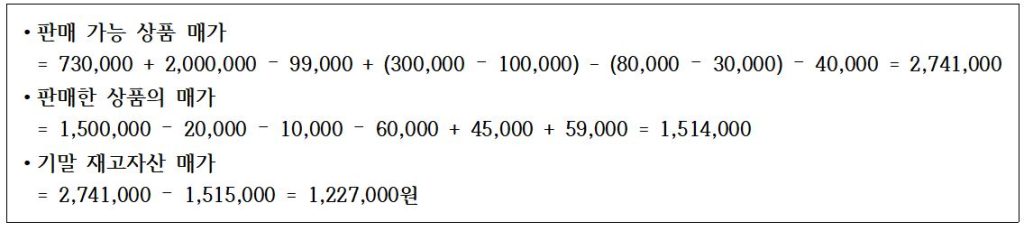

이제 순서에 맞게 계산 해 보겠습니다. ①. 기말 재고자산 매가부터 구해보겠습니다. 답은 1,227,000원입니다.

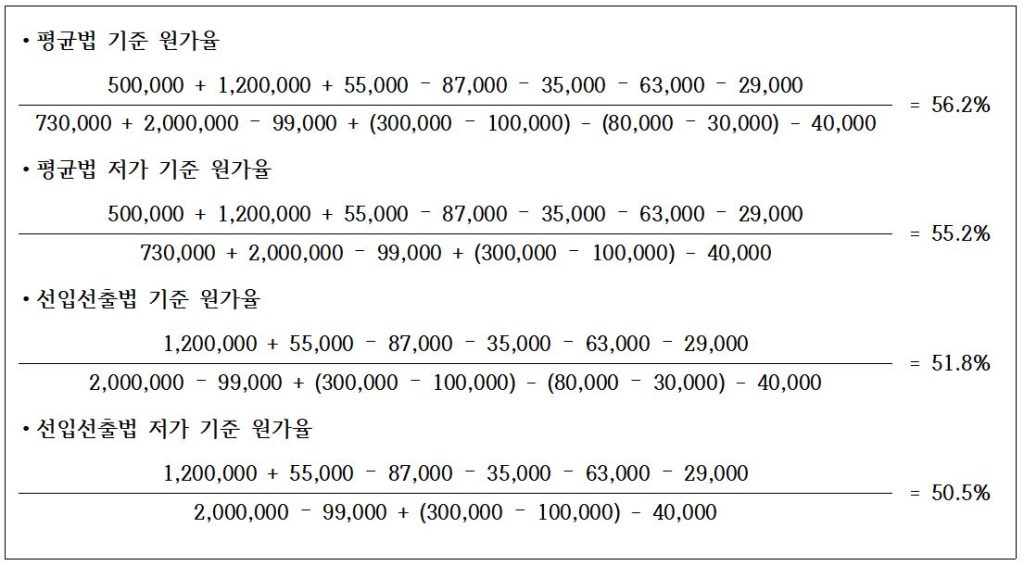

다음 ② ~ ⑤ 까지의 물음입니다. 일단 각 방법에 대한 원가율을 구한 후 시작하도록 하겠습니다.

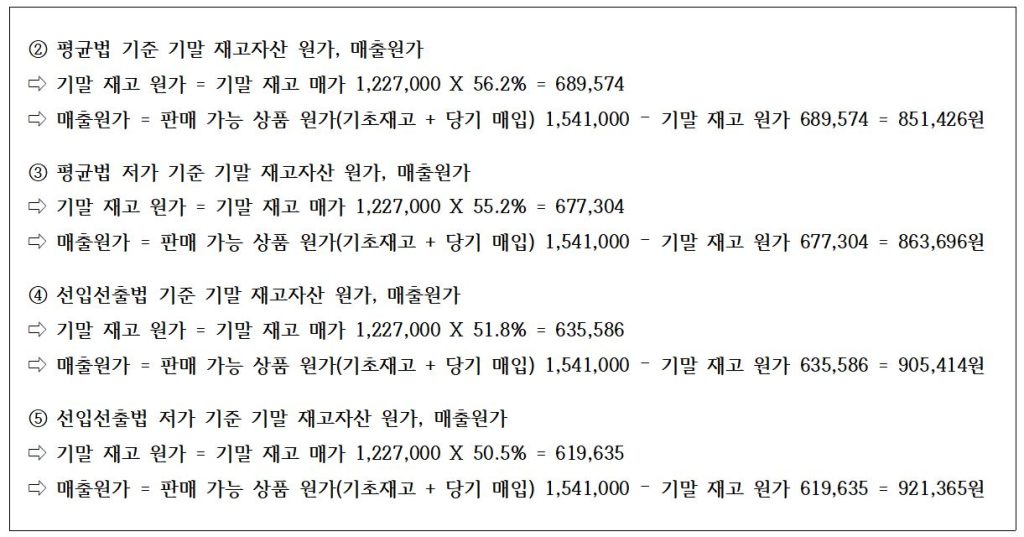

이제 각 방법에 따른 기말 재고자산 원가와 매출원가를 구해보겠습니다. 판매 가능 상품(기초재고 + 당기매입)의 원가를 먼저 산출하도록 하겠습니다. 반드시 비정상 파손을 차감할 것을 기억하십시오.

각 방법에 따른 해답입니다.

만약 공인회계사, 세무사, 감정평가사, 관세사 등의 고급 자격시험을 준비하는 경우라면, 특히 1차 시험에 이런 문제가 나온다면 이해를 바탕으로 차근차근 풀 시간이 절대로 없습니다. 이미 이 장에 나와 있는 모든 공식이나 원리 등이 머릿속에 있어야 하며, 기계적으로 풀어야 함을 말씀드립니다.

이상으로 소매재고법에 대해 자세히 알아보았습니다. 이해보다는 암기에 가까워야 하는 부분이라고 할 수 있으며, 매입환출과 같이 원가와 매가에 모두 고려해야 하는 항목이라던가, 정상 파손과 종업원할인과 같은 세세한 항목들에 특히 주의하여 일반적인 원가율과 저가 기준의 원가율, 그리고 평균법과 선입선출법에 적용되는 원가율 산식 및 순인상액, 순인하액까지 꼼꼼히 챙겨 보시길 바랍니다.

너무 감사합니다. 수험서를 볼 때마다 이해가 안 되었는데 기말재고(매가)를 위와 같은 방식으로 판매가능상품에서 판매된 상품을 빼는 방식으로 이해하니 종업원 할인, 정상파손, 비정산파손이 전부 해결되네요. 정말 감사합니다.

감사합니다. 하시는 모든 일 건승 하시길 바랍니다.