전환사채의 조기상황에 대한 회계처리를 공부하겠습니다. 정확한 표현은 전환사채를 재매입했다고 합니다. 재매입 총대가를 부채요소와 자본요소로 분리하는 것이 핵심이며, 부채요소에 대한 상환손익, 자본요소에 대한 재매입손익을 구하는 것이 핵심입니다.

전환사채 및 사채 조기상환(중도상환) 관련 복습

본 포스팅을 제대로 공부하기 위해서는 전환사채의 발행, 상환 등에 대한 포스팅에서 그 내용을 확실히 복습하고 오시길 바랍니다. 또한, 사채의 조기상환(중도상환) 부분의 내용 역시 본 장을 이해하기 위해 꼭 필요한 부분이므로 위의 링크 버튼을 통해 이전 포스팅을 다시 확인하고 오시길 바랍니다.

부채요소와 자본요소의 의미

전환사채에서 부채 요소가 무엇인지 자본 요소가 무엇인지 다시 한번 짚고 넘어가겠습니다. 부채 요소는 일반 사채 액면 부분과 만기 상환할증금 부분으로 이루어졌고, 자본 요소는 전환사채 발행 시 발생하는 전환권대가(주주가 될 권리)라고 이전 포스팅에서 이야기했습니다.

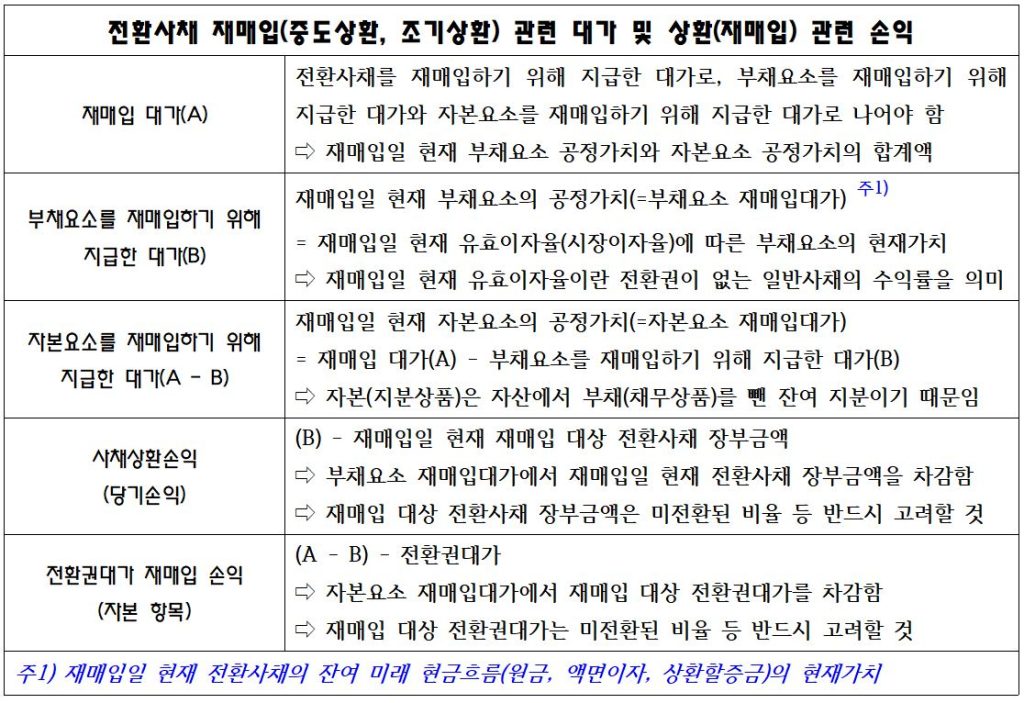

전환사채의 재매입을 위해 회사가 일정한 대가를 지급하게 됩니다. 여기서 대가란 지급한 것의 공정가치라고 볼 수 있습니다. 이 대가의 구성은 부채 요소(일반 사채 액면 부분 + 만기 상환할증금 부분)를 상환하기 위한 부분과 자본 요소(전환권대가)를 상환하기 위한 부분으로 이루어져 있습니다. 즉 부채 요소의 공정가치와 자본 요소의 공정가치의 합계로 정의할 수 있습니다. 여기서 반드시 다음의 개념을 이해하고 가야 합니다. [자본(지분상품)은 자산에서 부채(채무상품)를 뺀 잔여 지분]이라는 개념입니다. 이 문장에서 말하는 자산이 전환사채 재매입을 위해 회사가 지급하는 대가 총액이라고 하고, 자본(지분상품)을 자본 요소를 상환하기 위한 대가라고 이해하고, 부채(채무상품)을 부채 요소를 상환하기 위한 대가라고 이해해 봅시다. 결국, 전환사채를 상환하기 위해 회사가 지급하는 총 대가(공정가치)에서 부채 요소를 상환하기 위한 대가(부채 요소 공정가치)를 차감하면 자본 요소를 상환하기 위한 대가(자본 요소 공정가치)가 산출되는 것입니다.

부채요소를 재매입하기 위한 대가, 자본요소를 재매입하기 위한 대가

위에서 살펴본 바와 같이 부채 요소를 재매입하기 위한 대가만 정확히 구하면 자본 요소를 재매입하기 위한 대가는 너무나도 쉽게 구할 수 있다는 것을 알고 있습니다. 총 재매입 대가에서 부채 요소 재매입(부채 요소의 공정가치) 대가를 차감하면 되기 때문입니다.

그렇다면, 부채 요소의 재매입 대가란 대체 어떻게 구하는 것일까요? 재매입일 현재 부채 요소의 공정가치를 구하면 되는 것인데, 이는 전환사채와 관련된 미래 현금흐름을 전환일 현재의 유효이자율로 할인한 현재가치로 설명할 수 있습니다. 다시 말해, 재매입일 현재 전환사채의 잔여 미래 현금흐름(원금, 액면이자, 상환할증금)의 현재가치를 의미합니다. 여기서 말하는 유효이자율은 전환권이 없는 일반사채의 시장수익률을 의미하는데, 그 이유는 부채 요소만의 공정가치(현재가치)를 정확하게 산출하기 위해서는 전환권이 없다고 가정한 일반사채의 시장이자율(유효이자율)을 활용해야 하기 때문입니다. 이렇게 부채 요소 재매입 대가(부채 요소 공정가치)가 계산되면 나머지 과정은 일사천리로 마무리 됩니다. 총 재매입 대가에서 부채 요소 재매입 대가를 차감하면 자본 요소(전환권대가) 재매입 대가(자본 요소 공정가치)가 산출됩니다. 이 부채 요소 재매입 대가에서 재매입일 현재 재매입 대상 전환사채의 장부금액을 차감하면 당기손익으로 인식하는 사채상환손익이 계산됩니다. 또한 자본 요소 재매입 대가에서 재매입일 현재 재매입 대상 전환권 대가를 차감하면 자본 항목으로 인식하는 전환권대가의 재매입 손익이 구해지는 것입니다. 전환권대가의 재매입 손익을 자본 항목으로 인식하는 이유는, 회사와 전환사채 투자자가 주주가 될 권리인 자본에 대한 거래를 한 결과 발생한 금액으로 보기 때문입니다. 여기서 말하는 [재매입 대상]이라는 것은, 전환일 현재 전환사채의 미전환 비율 등을 고려한 순수 재매입 대상을 의미하는 것입니다. 또는 재매입일 현재 잔존하는 전환사채 중 일부 비율만 재매입할 수 있기에 그 재매입 대상 비율을 고려하라는 의미입니다. 아래 표를 통해 위의 설명을 한눈에 볼 수 있도록 정리하였습니다.

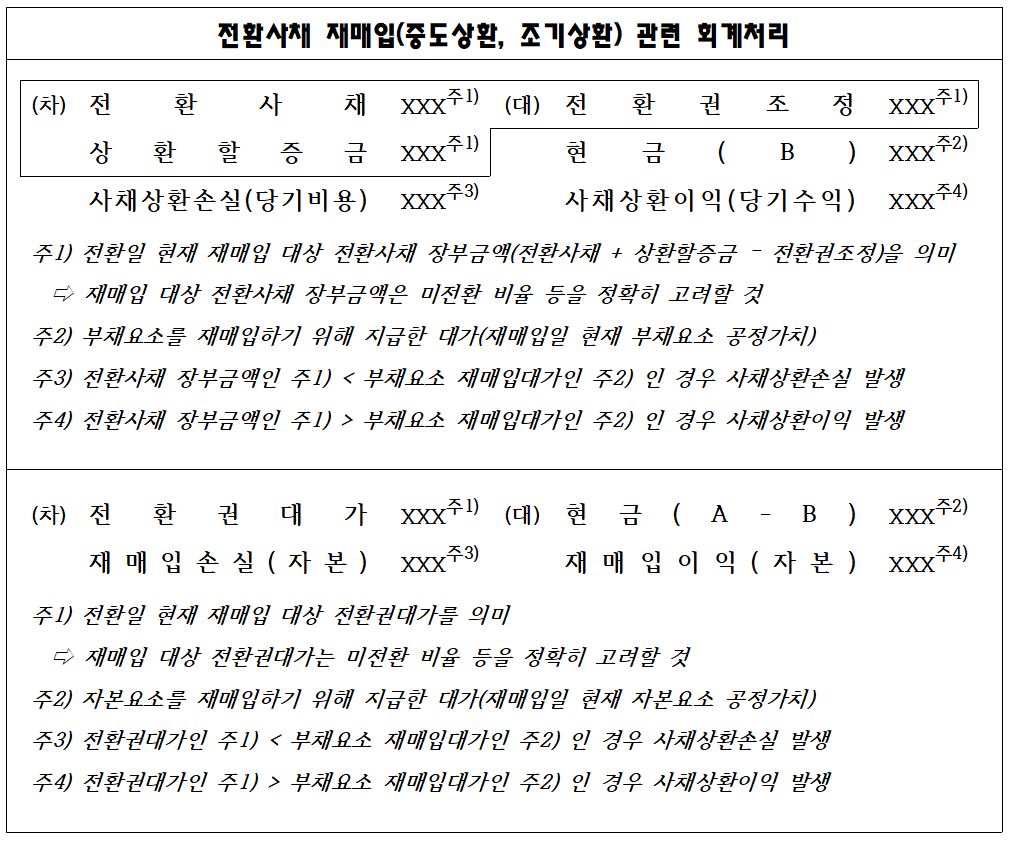

또한, 위의 이론과 표의 정리 사항을 바탕으로, 재매입에 대한 회계처리를 살펴보면 아래와 같습니다.

전환사채 재매입 관련 회계처리 사례연습

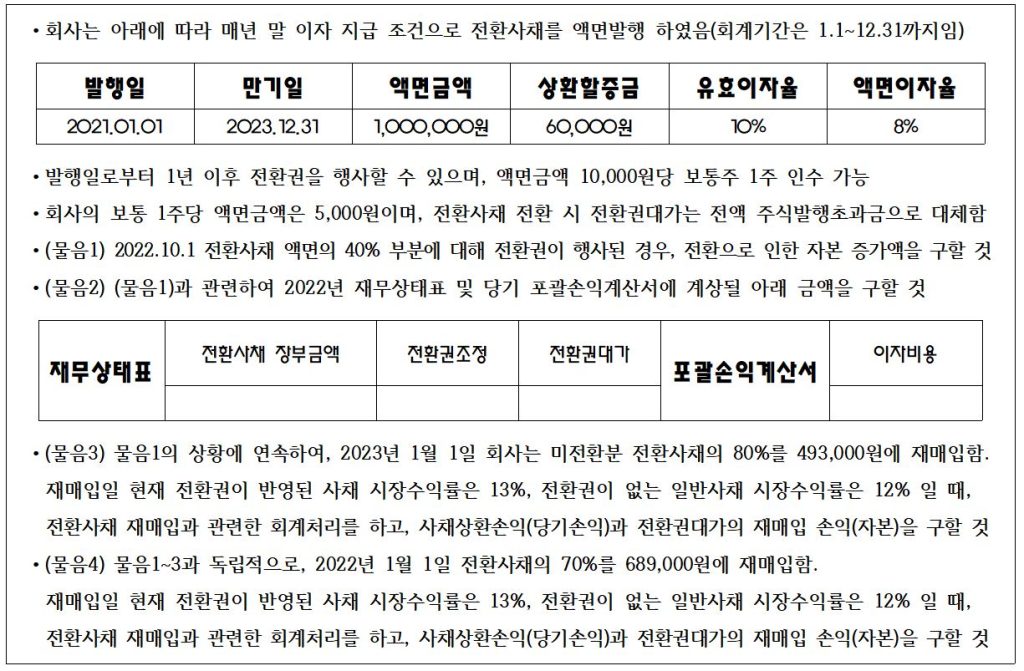

위에서 학습한 내용을 바탕으로, 전환사채의 재매입과 관련된 사례를 연습해보겠습니다. 이전 시간에 배운 전환사채의 중도 전환, 사채의 중도(조기) 상환, 현재가치의 개념 등과 복합적으로 연결됨을 주지하고 임해봅시다. 기본적으로, 전환사채의 재매입 시점에 발생하는 당기손익으로 인식할 사채 상환 손익, 자본 항목으로 인식할 전환권대가 재매입 손익을 정확하게 구하는 것이 핵심입니다.

(물음1) 및 (물음2)의 경우 전 시간에 배운 내용을 반드시 참고하여, 전환권조정 상각표 등을 일일이 그리는 일이 없이 빠르고 정확하게 계산하는 것이 중요합니다. 우선 발행 시점 전환사채의 장부금액(부채요소의 현재가치)는 995,342원입니다. 시험 문제 등에 현가계수 및 연금현가계수가 주어지지 않는다 해도 전환사채의 장부금액을 구하는 것을 어려워하면 안 됩니다. 이를 식으로 나타내면 80,000/1.1 + 80,000/1.1^2 + 1,080,000/1.1^3 + 60,000/1.1^3 = 995,342가 계산됩니다. 따라서, 전환권 대가는 4,658원(발행금액 1,000,000원 – 부채요소 현재가치 995,342원), 발행일 현재 전환권 조정 총액은 64,658원(전환권 대가 4,658원 + 상환할증금 60,000원)이 됩니다.

먼저 (물음1)에 대한 답을 구해봅시다. 전환사채의 전환권 행사로 인해 전환 시점 기준 자본 증가액은 전환 직전 전환사채 장부금액에 전환비율을 곱한 금액에 해당하는 것을 알아야 합니다. 전환비율만큼의 부채요소(일반사채 액면 분 및 만기 상환할증금 분) 장부금액이 자본금과 주식발행초과금으로 쪼개지는 원리입니다. 전환 직전인 2022년 9월 30일(또는 10월 1일)의 전환사채 장부금액은 (995,342 × 1.1 – 80,000) × (1 + 0.1 × 9/12) – 80,000 × 9/12 = 1,030,992원이 됩니다. 여기서 전환비율인 40%를 곱하면 전환으로 감소하는 전환사채의 장부금액 412,397원이 산출되며 (물음1)의 정답이 됩니다. 참고로 이 412,397원은 자본금 200,000원, 주식발행초과금 212,397원으로 구성됨도 직접 확인하시길 바랍니다. 물론 자본 총계에는 영향이 없지만, 주식발행초과금으로 대체 되는 전환권 대가 1,868원(4,658원 × 40%)도 추가적으로 확인바랍니다.

(물음2)를 살펴보겠습니다. 전환권조정 상각표와 전혀 무관하게, 쉽고 빠르게 구해야 합니다. 2021년 12월 31일의 전환사채 장부금액이 1,014,876원(995,342 × 1.1 – 80,000)이라는 것을 구해놓고 시작합시다. 전환분에 해당하는 이자(1,014,876 × 10% × 40% × 9/12 = 30,446)와 미전환분에 해당하는 이자(1,014,876 × 10% × 60% = 60,892)를 분리해서 이자비용(30,446 + 60,892 = 91,338)을 구하고, 장부금액{(1,014,876 × 1.1 – 80,000) × 60% = 621,818}은 전액 미전환을 가정했을 경우의 전환사채 장부금액에 최종 미전환 비율(60%)만 고려하면 되며, 전환권조정의 경우, 2022년 기말 현재 전환사채 장부금액과 부채요소의 명목가액(일반 사채 액면 분 600,000원 + 만기 상환할증금 48,000원) 차이인 26,182원(648,000 – 621,818)이 됩니다. 당연히 전환권 대가는 발행 시 인식한 4,658원에 미전환 비율 60%를 곱한 2,795원이 되는 것입니다.

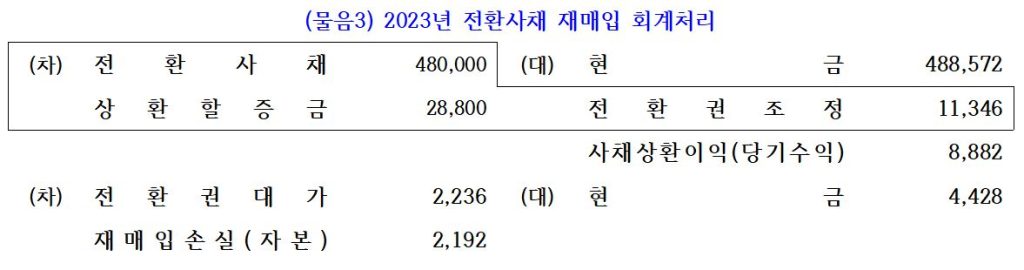

(물음3)의 해설입니다. 2023년 초 미전환분(60%) 전환사채의 80%가 상환 되었다고 제시했습니다. 주의해야 할 것은, 미전환분 60%가 전액 상환된 것이 아니라 이 중 80%가 상환된 것이므로, 전환사채 총 액면의 48%(60% × 80%)가 상환된 것임을 파악해야 합니다. 즉, 전액 미전환을 가정한 2023년 1월 1일(=2022년 12월 31일) 전환사채 장부금액(1,036,364원)의 48%를 적용하거나, 전환이 반영된 2023년 1월 1일(=2022년 12월 31일)의 전환사채 장부금액(621,818원)에 80%를 적용하게 되면, 재매입으로 인해 제거되는 전환사채 장부금액 497,454원이 산출됩니다. 이제 전환사채 재매입 대가 493,000원을 부채요소 상환을 위한 부분과 자본요소 상환을 위한 부분으로 분리하도록 합시다. 자본요소 상환을 위한 부분은 재매입 대가 493,000원에서 부채요소 상환을 위한 부분을 차감하면 됩니다. 부채요소 상환을 위한 대가는 부채요소의 공정가치인데, 이는 재매입일 현재, 전환 후 기준 잔여 현금흐름(액면 금액 1,000,000 × 60% = 600,000원 및 액면 이자 80,000 × 60% = 48,000원, 미전환분 상환할증금 60,000 × 60% = 36,000원)을 재매입일 현재 일반사채 시장수익률(12%)로 할인한 현재가치인 610,714원에 재매입 비율인 80%를 곱한 488,572원이 됩니다. 물론 전환사채 액면 총액의 48%가 상환된 것으로 보아 액면 총액에 대한 잔여 현금흐름(액면 금액 1,000,000원 및 액면 이자 80,000원, 상환할증금 60,000원)의 현재가치(할인율 12%)에 48%를 곱해도 됩니다. 따라서, 부채요소 재매입을 위한 대가는 488,572원, 자본요소 재매입을 위한 대가는 4,428원(493,000 – 488,572)이 됩니다. 이와 관련하여 회계처리를 하면 아래와 같으며, 재매입과 관련한 사채 상환 이익은 8,882원, 전환권대가 재매입손실은 2,192원(제거되는 전환권대가 2,795 × 80% – 자본요소 재매입 대가 4,428)이 되는 것입니다.

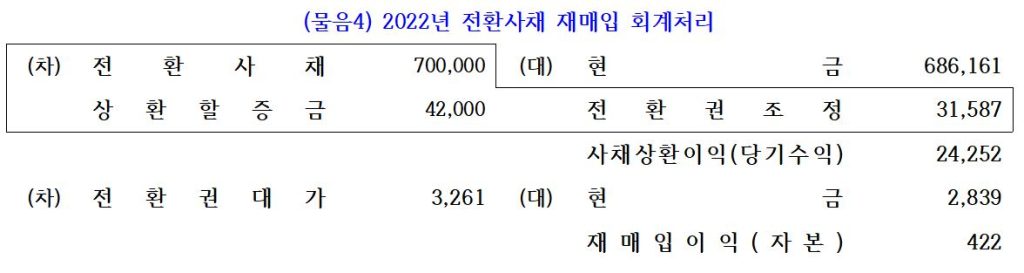

(물음4)의 경우입니다. 이 경우는, 전환이 없는 경우로서 위의 물음들보다 덜 복잡하지만, 재매입 시점의 부채요소 공정가치(부채요소 재매입 대가)를 정확하게 산출할 수 있는지를 확인하기 위한 것입니다. 즉, 재매입 시점의 부채요소 공정가치는 재매입일 현재 기준 잔여 현금흐름(2022년 말에 발생할 액면이자 부분 80,000원, 2023년 말에 발생할 액면이자 부분 80,000원 및 원금상환액 1,000,000원, 상환할증금 60,000원)의 현재가치(할인율 12%) 중 70%가 되며, 이는 980,230 × 70% = 686,161원이 됩니다. 참고로 이를 식으로 나타내면 (80,000/1.12 + 1,080,000/1.12^2 + 60,000/1.12^2) × 70%입니다. 따라서 총 재매입 대가 689,000원에서 부채요소 재매입 대가 686,161원을 뺀 2,839원이 자본요소 재매입 대가가 되며, 재매입 대상(70%) 전환사채 장부금액은 710,413원{(995,342 × 1.1 – 80,000) × 70%}, 전환권대가 제거(70%) 금액은 3,261원(4,658 × 70%)이므로, 사채 상환 이익은 24,252원, 전환권대가 재매입 이익은 422원이 됩니다.

이상, 전환사채의 재매입과 관련하여 아주 자세히 다루어보았습니다. 전환사채의 발행, 전환, 이자비용 인식 등의 기본적인 회계처리를 반드시 알아야 하므로, 이전 포스팅을 꼼꼼이 살펴 본후 학습하시길 권합니다.