유형자산을 취득하는 방법 중 하나인 교환에 의한 취득과 관한 회계처리를 알아보겠습니다. 상업적 실질이 여부에 따라, 유형자산의 취득원가, 처분 손익을 구하는 것이 핵심입니다. 또한 동종자산, 이종자산이라는 용어도 무엇인지 확인해보겠습니다.

상업적 실질의 의미

유형자산을 교환으로 취득하는 경우 상업적 실질이 있는지 없는지를 먼저 파악해야 합니다. 그래야 취득원가를 어떻게 산정할지부터가 결정되기 때문입니다. 취득원가를 정확히 파악해야 회계처리의 다음 단계는 물론 유형자산의 처분 손익도 알 수 있기 때문입니다.

그렇다면 상업적 실질은 무엇을 뜻하는 것일까요? 아주 쉽게 말해서 상업적 실질이란, 교환을 통해 처분 손익을 인식할 수 있을 만한 거래인가를 의미합니다. 즉, 말이 교환이지 사실상 내가 가지고 있던 유형자산을 판 것과 똑같은 효과가 있는 거래라면 상업적 실질이 있다는 의미입니다. 한국채택국제회계기준(K-IFRS)에서는 유형자산 교환 거래에서 상업적 실질이 있다는 것을 아래와 같이 규정합니다.

상당히 복잡하게 규정되어 있지만, 사례를 들겠습니다. 대표적으로 일반기업회계기준에서 규정하고 있는 동종자산과 이종자산 입니다. 동종자산이란 자산의 실질이 같은 것을 의미하는데, 내가 가진 벽걸이 에어컨 A와 상대방이 가진 벽걸이 에어컨 B를 교환한다고 생각하면 쉽습니다. 그냥 본질적으로 같은 자산을 교환하는 것이므로 상업적 실질이 결여되었다고 표현합니다. 자산 매각이라기보다 순수한 교환으로 볼 필요가 있습니다.

반면 내가 가진 기계장치 A와 상대방이 가진 건물 B를 교환한다고 생각해보겠습니다. 완전히 본질적으로, 그 목적부터가 다른 유형자산 간의 교환입니다. 이 두 자산을 이종자산이라고 하며, 이러한 교환의 경우 상업적 실질이 있다고 할 수 있습니다. 사실상 기계장치 A를 팔아서 건물 B를 취득한 것과 마찬가지입니다.

참고로 동종자산, 이종자산 이라는 표현은 한국채택국제회계기준에서 공식적으로 사용하는 표현은 아닙니다. 이해를 돕기 위해 사용하였으며, 실무적으로 상업적 실질을 판단하는 것은 동종자산인지 여부를 가지고 획일적으로 판단할 것은 아닙니다. 제반 사정을 고려하여 종합적으로 판단해야 합니다. 만약 공인회계사, 세무사, 감정평가사 등의 시험을 준비하시는 분들이라면, 시험문제에 별도로 동종자산이나 이종자산이라는 표현이 등장하지는 않는다는 점을 알아두시길 바랍니다. 상업적 실질이 있는지, 결여 되었는지를 알려줄 뿐입니다.

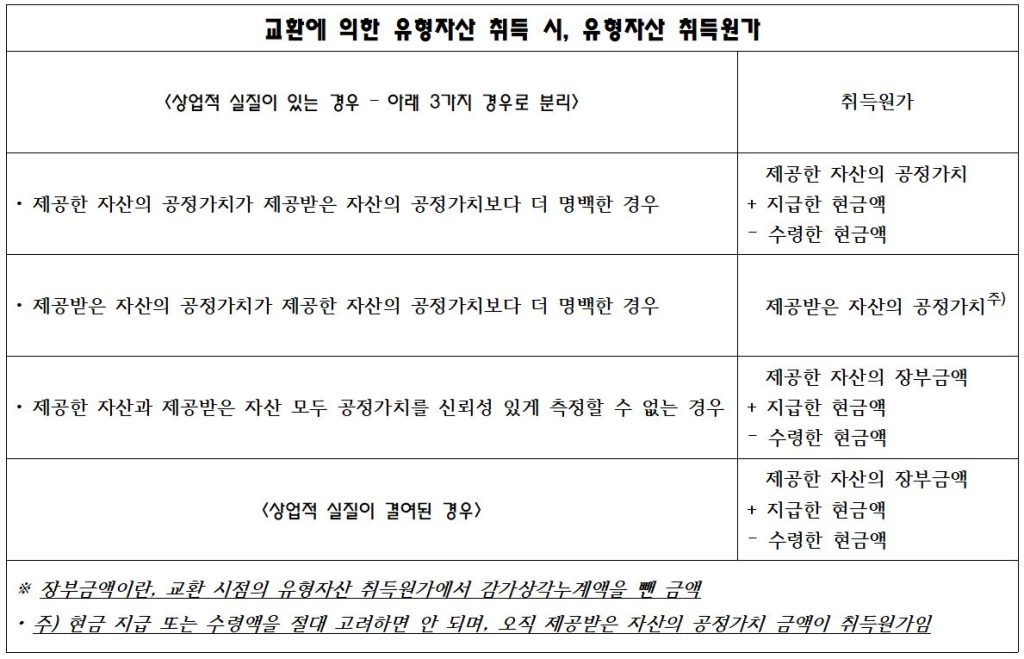

교환에 의한 유형자산 취득원가

교환에 의한 유형자산 취득원가는 다소 암기가 필요한 사항입니다. 따라서, 아래에 정리된 이론정리 사항을 토대로 각종 사례를 해결해 나가시길 바랍니다. 완전 공식화된 부분이기 때문에 어떠한 교환취득 사례가 등장해도 어렵지 않게 해결할 수 있습니다.

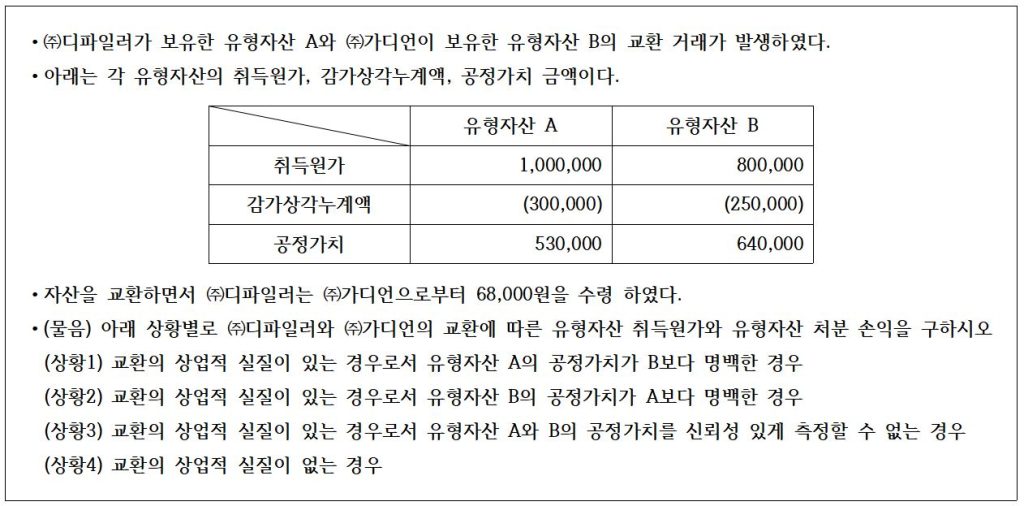

유형자산 교환취득 사례

아래에 제시된 사례를 바탕으로 유형자산의 취득원가와 유형자산 처분 손익을 회계처리로 확인해 보겠습니다. 문제를 상당히 까다롭게 내면, 교환의 상대방 모두의 취득원가와 처분 손익을 함께 물어볼 수 있습니다. 교환의 상업적 실질이 있는지 없는지, 만약 상업적 실질이 있다면 교환으로 제공한 자산과 취득하는(제공받는) 자산 중 어떤 자산이 더 공정가치가 명백한지를 파악하는 것이 핵심입니다.

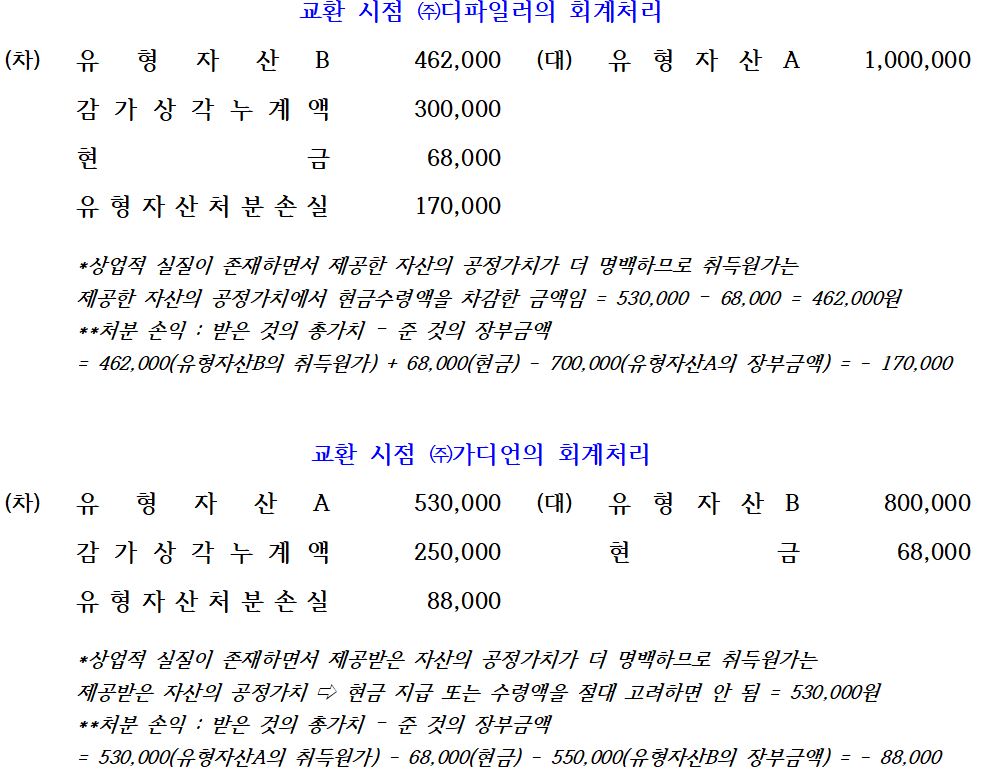

상황1

㈜디파일러의 유형자산 취득원가 : 462,000원, 처분 손익 : -170,000원

㈜가디언의 유형자산 취득원가 : 530,000원, 처분 손익 : -88,000원

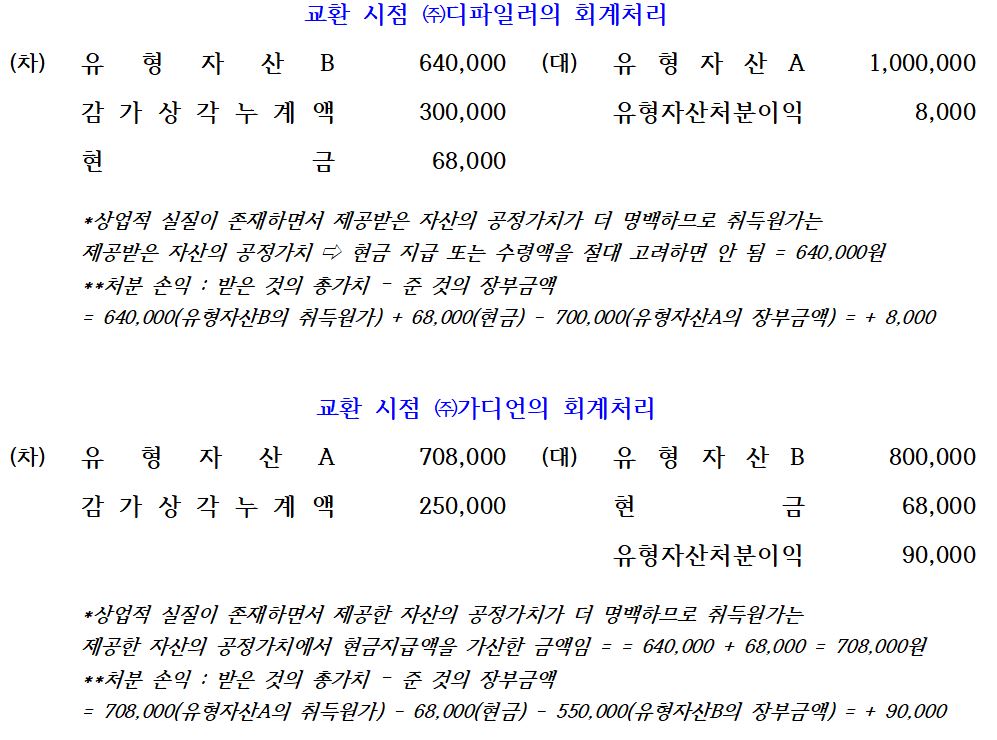

상황2

㈜디파일러의 유형자산 취득원가 : 640,000원, 처분 손익 : +8,000원

㈜가디언의 유형자산 취득원가 : 708,000, 처분 손익 : +90,000원

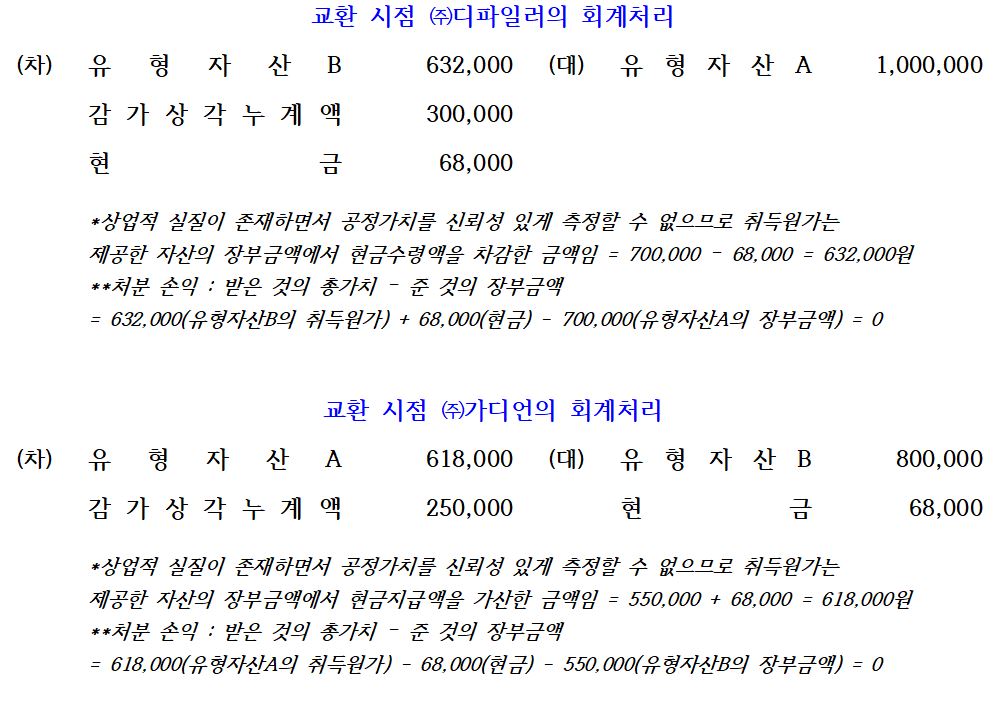

상황3

㈜디파일러의 유형자산 취득원가 : 632,000원, 처분 손익 : 없음

㈜가디언의 유형자산 취득원가 : 618,000원, 처분 손익 : 없음

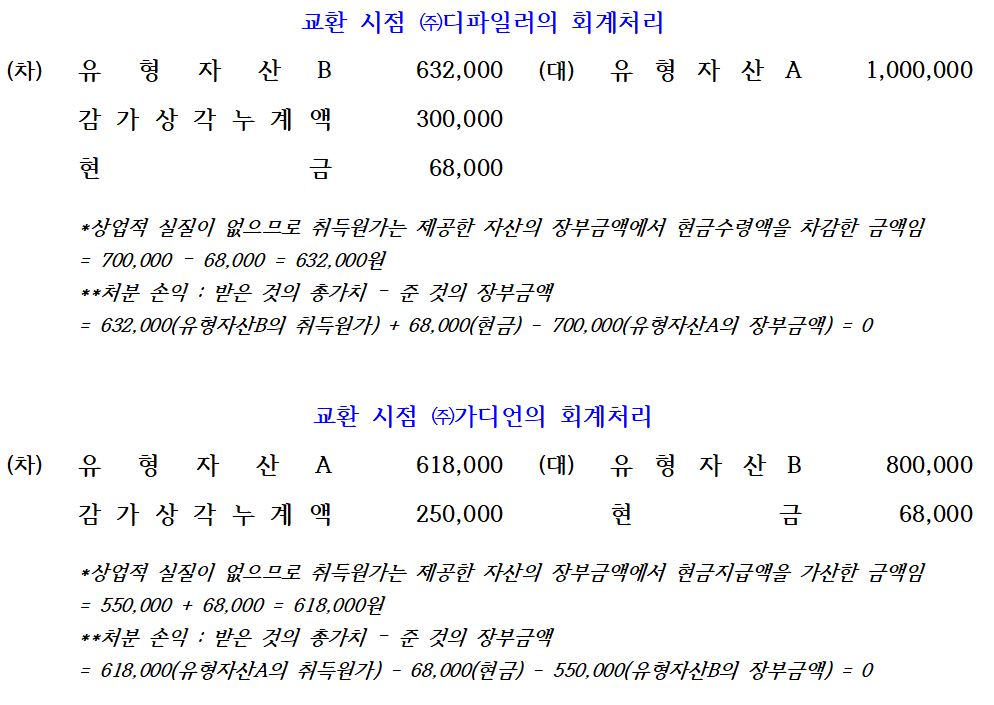

상황4

㈜디파일러의 유형자산 취득원가 : 632,000원, 처분 손익 : 없음

㈜가디언의 유형자산 취득원가 : 618,000원, 처분 손익 : 없음

㈜디파일러의 입장만을 고려하지 않고, ㈜가디언의 경우는 어떻게 유형자산 취득원가를 인식하고 유형자산 처분이익을 인식하는지 아주 자세히 알아보았습니다. 주의할 것은, ㈜디파일러가 ㈜가디언으로부터 현금을 수령 하였기 때문에, 반대로 ㈜가디언은 ㈜디파일러에게 현금을 지급한 것입니다. 또한 공정가치 측면에서도, ㈜디파일러의 자산인 유형자산 A의 공정가치가 ㈜가디언의 자산인 유형자산 B의 공정가치보다 더 명백한 경우 ㈜가디언의 입장에서는 유형자산 A의 취득원가를 현금지급액과는 무관하게 A의 공정가치로만 인식해야 한다는 것입니다. 위 사례를 무한 반복 숙달하시길 바랍니다.

오늘은 착각하기 쉬운 주제인, 유형자산의 교환취득과 관련하여 자세히 알아보았습니다. 제공한 자산보다 취득하는 자산의 공정가치가 더 명백한 경우, 현금 지급 또는 수령과는 무관하게 취득하는 자산의 공정가치로 취득원가를 인식한다는 것에 주의하시길 바라며, 위 표에 정리된 공식과 사례를 꼼꼼히 반복하시길 바랍니다.

질문있습니다!

여기서 설명하시는 “명백하다”라는 표현이 정확히 어떤 의미인지 알고 싶습니다.

명백하다는 의미는 기본적으로 시험 문제에 대놓고 주어지기 때문에 정확한 의미를 파악하는것은 크게 의미가 없습니다. 출제 시 반드시 명백하다 또는 명백하지는 않다 식으로 주어집니다.

질문있습니다.

상황2에서 (주)디파일러와 (주)가디언의 취득원가가 어떻게 해서 64만원, 70.8만원이 나오는지 좀 알고 싶습니다!ㅠㅠ

상기 이론 부분에 대한 설명을 토대로 사례에 그대로 적용하면 충분히 캐치할 수 있습니다.