오늘은 운용리스제공자 회계처리 사례를 살펴 보겠습니다. 운용리스는 리스자산의 소유에 대한 위험과 보상의 대부분이 리스이용자에게 이전되지 않는 리스입니다. 회계처리의 핵심은 감가상각비 인식과 리스료 수익 인식이니 이를 주의하시길 바랍니다.

운용리스제공자 회계처리 방법론

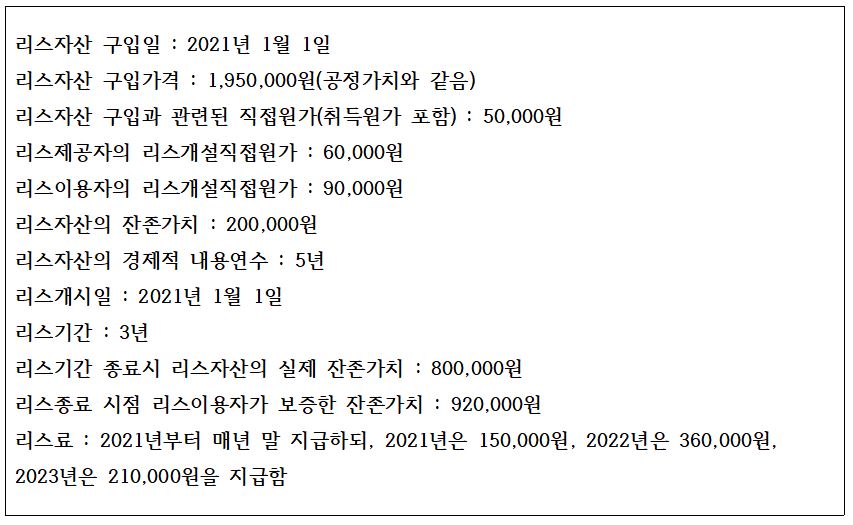

운용리스제공자의 경우, 금융리스와는 달리 선급리스자산 같은 계정을 사용하지 않습니다. 운용리스자산은 순수하게 리스제공자의 것입니다. 따라서 운용리스자산을 그 성격에 따라 투자부통산, 유형자산 또는 무형자산으로 재무상태표에 표시합니다.

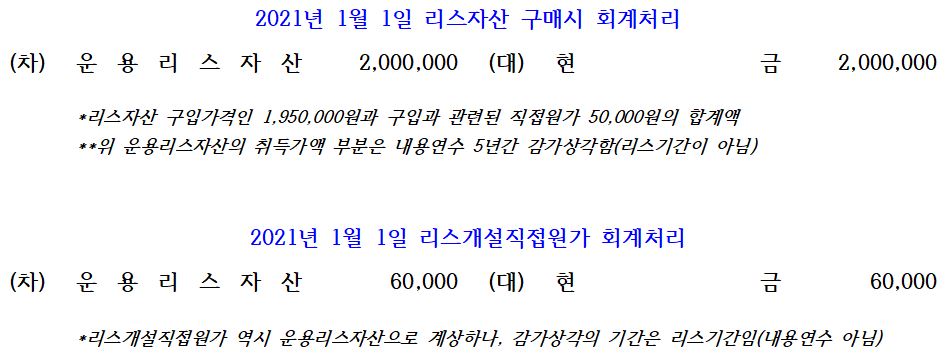

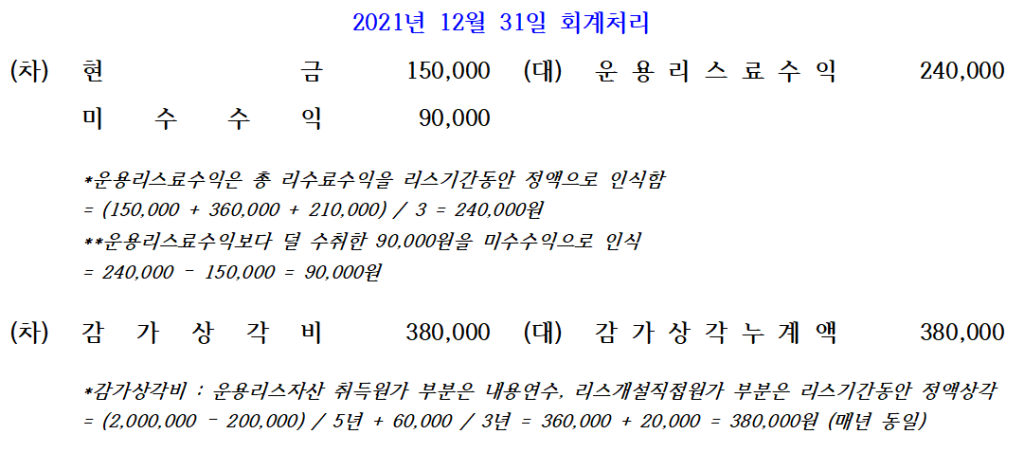

운용리스의 경우 리스기간 동안 수령할 총 리스료를 리스기간으로 나누어 균등하게 인식하는 것이 원칙입니다. 즉, 정액법을 사용하며, 정액법보다 더 합리적인 기준이 있다면 그 기준을 적용할 수 있습니다.

운용리스자산의 소유와 관련한 위험과 보상은 리스제공자에게 있기 때문에, 반드시 감가상각비를 인식해야 합니다. 역시 정액법으로 감가상각을 하는 것이 원칙입니다. 즉, 감가상각 대상금액(취득원가 – 잔존가치)을 내용연수로 나누어 균등하게 인식합니다.

운용리스와 관련하여 리스제공자가 지출한 리스개설직접원가를 운용리스자산으로 인식하여, 리스기간에 걸쳐 균등하게 비용 처리합니다. 자산으로 인식했기 때문에, 계정과목은 감가상각비를 사용합니다. 자산의 내용연수가 아닙니다.

감가상각과 리스개설직접원가와 관련하여 주의해야할 부분이 있습니다. 운용리스자산 자체를 취득하기 위해 직접적으로 발생한 원가는 운용리스자산에 가산하며, 이 직접원가는 리스기간이 아닌 내용연수에 걸쳐 감가상각을 해야 합니다. 하지만 리스개설직접원가는 리스자산의 취득과는 무관하게, 리스계약을 하면서 발생한 부분이기 때문에, 운용리스자산으로 인식하더라도, 리스기간에 걸쳐서 감가상각을 하는 것입니다.

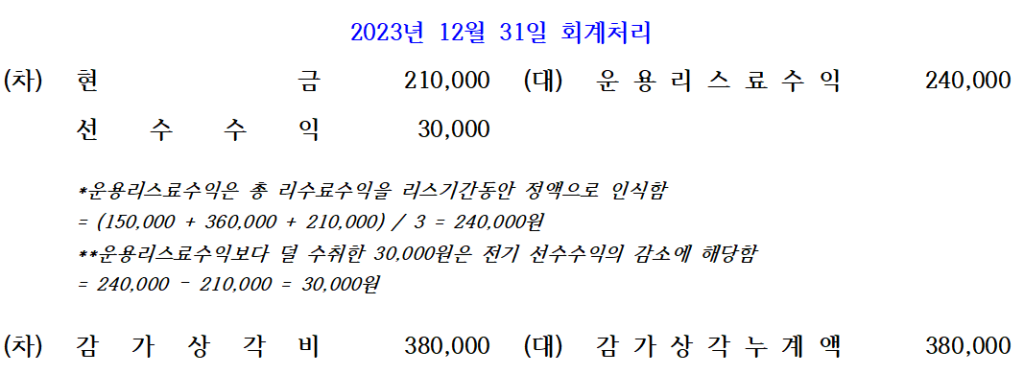

운용리스제공자 회계처리 예시

아래 사례를 통해 운용리스제공자의 회계처리를 살펴보겠습니다. 감가상각비, 리스료 수익 인식, 리스개설직접원가 처리에 유념하시길 바랍니다.

운용리스계약에서 리스이용자의 회계처리에 대해서 알아보았습니다. 감가상각비, 리스개설직접원가, 리수료수익 등의 처리가 금융리스와는 다름을 꼭 주지하시기 바랍니다.

안녕하세요. 좋은 자료 항상 감사 드립니다.

위의 감가상각비 계산에 오류가 있는 듯 합니다. 위의 계산식대로라면 380,000 원이 맞는 것 같습니다. 확인 부탁드립니다.

예 정확히 보셨습니다. 원고 작성 중 오타가 발생하였습니다.