오늘은 직접법 논리에 따른 현금흐름표 작성 방법을 공부해보겠습니다. 직접법은 구하고자 하는 현금흐름의 관련 손익에서 관련 자산, 부채, 자본 계정과목의 변동 효과를 반영하는 것이 핵심적인 사항입니다.

직접법 현금흐름의 의의

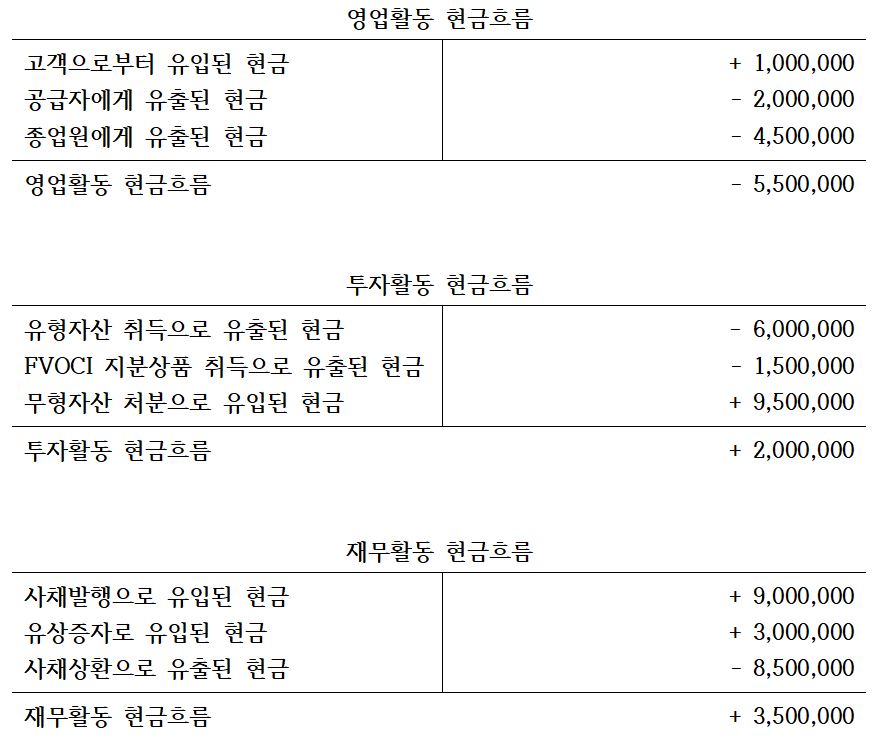

직접법이란, 현금흐름의 세부 내역을 일일이 쪼개는 것과 같습니다. 영업활동에서의 현금흐름, 투자활동에서의 현금흐름, 재무활동에서의 현금흐름이 각각 세부적으로 어떻게 구성되는지를 알 수 있는 것입니다. 직접법 현금흐름표의 양식을 살펴보면 아래와 같습니다.

예컨대, 투자활통 현금흐름이 + 2,000,000원이지만, 이 2,000,000원의 구성이 어떻게 이루어져 있는지 직접법 현금흐름표를 통해 알 수 있는 것입니다.

직접법 현금흐름 산출 대원칙

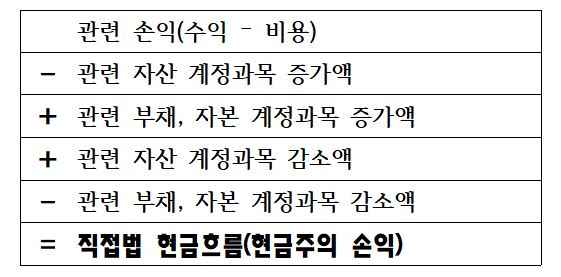

그렇다면, 직접법에 따라 현금흐름을 어떻게 산출할까요? 대원칙은 아래와 같습니다.

결국 이전 시간에 했던 간접법 현금흐름과 논리는 같습니다.

하지만, 위와 같이 특정 거래 기준으로 계산하는 것이 어렵다면, 거래에 대한 회계처리를 작성해 본 후, 현금흐름을 추적하는 방법도 있습니다.

관련 자산, 부채, 자본 계정과목 변동 효과와 현금흐름과의 관계는 아래 이전 글을 통해 다시 한번 철저하게 이해하고 학습하시길 바랍니다.

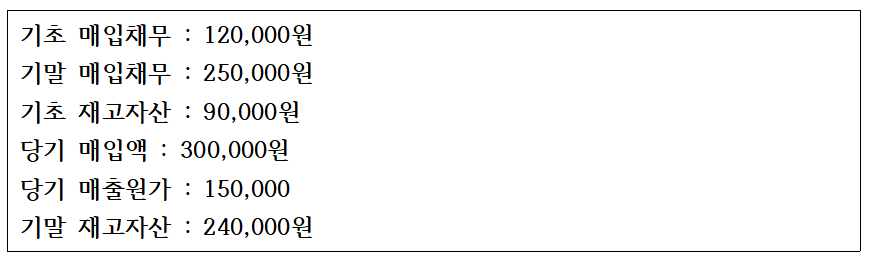

예컨대, 공급자에게 유출된 현금흐름(매입과 관련된 현금흐름)을 분석하고 싶다면 관련 손익과 계정과목이 무엇이 있는지 파악해야 합니다. 대표적으로, 매출원가, 재고자산, 매입채무 계정과목이 있습니다. 사례를 통해 알아봅시다.

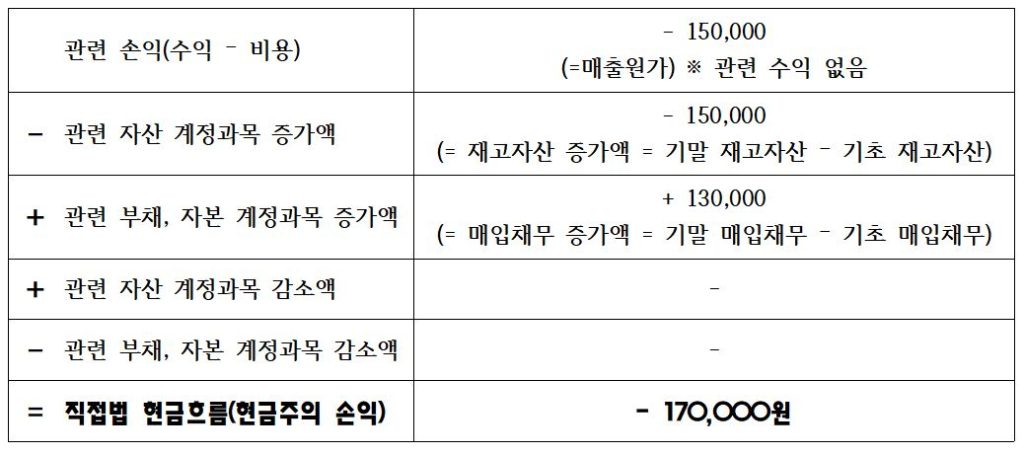

위 사례로 공급자에게 유출된 현금흐름(매입과 관련된 현금흐름)을 구해보겠습니다.

결국 당기 매입액 300,000원 중 현금으로 지급한 부분이 얼마인지를 찾는 것입니다. 매입채무, 즉 외상으로 매입한 금액이 130,000원 증가했기 때문에 300,000과의 차액인 170,000원이 현금으로 매입한 액수(공급자에게 유출된 현금)라고 할 수 있습니다.

다만, 위의 현금흐름 산출 로직이 어렵다면 직접 회계처리를 해서 차변이나 대변의 현금 계정과목을 추적하는 방법을 사용하거나, T계정을 통해 현금흐름을 역추적하는 방식도 있습니다.

직접법과 간접법과의 관계

간접법은 당기순이익 전체에서 시작하는 반면에 직접법은 그렇지 않습니다. 직접법의 경우 매출이면 매출, 매출원가면 매출원가, 감가상각비면 감가상각비, 딱 관련 손익(수익 – 비용)에서 시작하고, 그 손익과 관련된 자산, 부채, 자본 계정과목의 증감만을 분석하기 때문입니다.

결국 간접법 현금흐름 분석의 시작인 당기순이익에는 모든 손익이 합쳐져 있기에, 직접법 현금흐름의 합계가 간접법 현금흐름과 같다는 결론이 나옵니다.

또 달리 표현하면, 간접법 현금흐름을 각 원인행위로 쪼갠 것이 직접법이라고 할 수 있습니다. 여기서 말하는 원인행위란, 위의 사례와 같이 공급자에게 유출된 현금, 고객으로부터 유입된 현금 등의 개별 거래 군을 말합니다. 이런 거래 군들의 현금흐름이 합쳐지면 간접법으로 구한 현금흐름과 다를 것이 없습니다.

투자활동과 재무활동의 현금흐름을 별도로 간접법으로 나타내지 않는다 하더라도, 이전 시간에 다룬 간접법 논리에 따라 계산한 투자활동 및 재무활동의 현금흐름 총액을 쪼개면, 결국 직접법 현금흐름표 상의 원인행위별 현금흐름의 합과 같은 것입니다.

오늘은 직접법으로 현금흐름을 도출하는 과정을 배워보았습니다. 직접법 현금흐름의 대표적인 사례들도 충분히 다룰 예정이니 많이 기대해 주시길 바랍니다.

항상 좋은 가르침 감사합니다.

현금흐름표 양식에서 공급자에게 유출된 현금, 종업원에게 유출된 현금 등등 워딩등을 동일하게 써야할까요? 매출관련, 매입관련, 종업원관련 등등 이렇게 쓰면 현금흐름표 작성방법에 어긋나는지 여쭤보고 싶습니다.

감사합니다!

안녕하십니까. 반드시,워딩이 같을 필요까지는 없지만, 어떤 주체에대해 현금흐름이 증가 또는 감소되었는지만 확실히 인지할 수 있을정도라면 무관하다고 볼 수 있습니다.